第5回目となる今回は「iDeCoに毎月いくらのお金を出すのが良いのか?」ということについてわかりやすく考えてみたいと思います。

お忙しい方のために結論を先に記します。

できるだけ掛け金上限までがんばって積み立て投資に回す方が、資産形成の効果は高いと考えられる

それでは詳しく見てみましょう。

【関連記事】:「iDeCo入門」初心者のための資産形成講座【第1回】 将来、公的年金はいくらもらえるのか

【関連記事】:「iDeCo入門」初心者のための資産形成講座【第2回】 モデル世帯別で検証、公的年金では足らないお金

【関連記事】:「iDeCo入門」初心者のための資産形成講座【第3回】 他の投資にはない「3つの税制優遇」

【関連記事】:「iDeCo入門」初心者のための資産形成講座【第4回】 加入できる条件、掛け金限度額を解説

目次

iDeCoの掛け金は加入者区分によって異なる

前回の記事で詳しく触れましたが、iDeCoの掛け金はその加入者の区分(会社員・自営業者・主婦・主夫)によって異なります。

詳しい内容は前回の記事をご確認いただきたいのですが、最低金額の月5,000円から自営業者の最大6万8,000円までと幅があります。

本記事では、どのような掛け金の場合、いくらになるのか、見てみましょう。

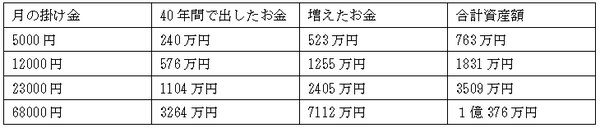

iDeCoの掛け金、いくらならいくらになる? シミュレーション例

ここでは、加入期間が40年間で、期待リターンが5%という前提で見てみます。

参考元: iDeCoポータル

このようになりました。

40年間という長期にわたる複利効果(雪だるま式にお金が増える効果)の大きさが分かります。

シミュレーション例から分かる資産形成において重要な2つの「カギ」

上記はあくまでもシミュレーションであり、現実の未来とは相違があります。

ただ、資産形成を考えた場合、それぞれの加入者の掛け金上限までを考慮することは重要ではないでしょうか。

筆者の考える資産形成において重要なポイントはいくつかありますが、本記事に限って言えば、次の2つが当てはまります。

・ できるだけ長い期間、資産形成を行う

iDeCoの掛け金はできるだけ大きく・長く出す

シミュレーション例を見てみますと、当然ながら毎月の掛け金が大きい方がお金は大きくなっていきます。

また、運用期間も当然ながら長い方が、より資産形成には有利になることが計算上は見て取れます。

現実問題としては、毎月出せるお金にそんなに余裕がない、という問題があります。

しかしこれまでに見てきましたように、iDeCoは税制上にお得な制度です。

ある程度の預貯金がある場合、今後すぐ使わない収入がある場合は、iDeCoへ積極的に振り向けることを考えてみるのも良いのではないでしょうか。(執筆者:佐々木 裕平)