新NISAで高配当株投資はありか メリット・デメリットを把握した上で自身に合った投資を

2024年から始まる新NISA。 現行NISAと比較して 非課税保有期間の無期限化 口座開設期間の恒久化 つみたて投資枠と成長投資枠の併用可 非課税保有限度額の大幅アップ(通算1,800万円) と私たちにとってかなりメリ

「実質所得が上がらない」 誰でもできる資産形成の4ステップ

引き続き進行するインフレに対して、上がらない実質所得。 誰しもが現在の生活だけでなく将来の生活を心配しているのではないでしょうか。 将来のために少しでもお金を貯めたい、そのために投資もしたい、多くの方がそんな考えから証券

資産形成に成功する人が習慣化している4つの行動

着実に資産を形成できている人と、気づいたら使ってしまっている人。 その違いは何でしょうか。 家庭環境や考え方、直面するライフステージの違いはあれど、蓄財に成功している人たちが共通して実践している習慣があります。 蓄財レー

【日本は羨ましい国?】海外から見ると日本は資産形成しやすく恵まれた国である理由

バブル崩壊から失われた30年などと揶揄されている現在の日本、あまりこの国に対してポジティブな印象を持てていない方も多いかもしれません。 ですが、日本は海外の国から見ると非常に恵まれた国なのです。 世界第3位の経済大国とい

【投資、きほんの「き」】新NISAでの投資信託 「受取型」と「再投資型」の違い どちらを選ぶのが良いのかを解説

投資信託で、よくわからないのは分配金の「受取型」と「再投資型」ではないでしょうか。 新NISAでどちらがいいかと聞かれると、それぞれ特徴がありますが、「増やす」には「再投資型」を選ぶと複利の力で増えやすいと伝えます。 分

【なぜやめる?】積立投資を続けられない2つの理由

過去、米国株はITバブルの崩壊やリーマンショック、コロナショックを乗り越え右肩上がりで成長してきました。 近年のイノベーションのほとんどが米国発であり、これからも人口増加が続く数少ない先進国かつ世界中の国に企業進出してい

【筆者も驚いた】すでにNISAを始めている人も知っておきたい「新NISAのすごいところ」

2024年1月から新しいNISAが始まります。 しかし筆者も含めて、すでにNISAは始めている人も多く「もう私には関係ない」と思っている人も多いのではないでしょうか。 しかし、すでにNISAを始めている人にも新NISAは

【当てはまったら負け確】投資で「失敗する人」に共通する4つの特徴

投資で成功する人がいれば、逆に失敗する人もいます。 投資を始めた頃は誰もが成功するイメージを持っているかと思います。 ですが時が経つにつれ成功する人と失敗する人に分かれてきます。 成功する人と失敗する人にはどんな特徴があ

インデックス投資こそ最強の投資 4つの理由とともに解説

今の世の中にはさまざまな投資が存在しています。 ・ 個別株投資 ・ 不動産投資 ・ FX ・ 仮想通貨投資 挙げればキリがありません。 数多くある投資の中で、実際により多くの利益を獲得することができる手法は何なのか。 投

お金の名著【バビロンの大富豪】に学ぶ黄金に愛される7つの教え

「今より豊かになりたい」 ほぼ全ての人類が思い描いている願いではないでしょうか。 それは現代の話だけではありません。 人類が始まってからずっと続いている願いです。 さまざまなテクノロジーにより社会は発展を遂げるも、こと「

12月中旬発表予定の「税制改正大綱」に注目 首相官邸が「NISA恒久化」を決断

これまで何度かNISA制度恒久化に関する記事を書かせていただきましたが、今回はさらにうれしい追加情報が出てきました。 11月28日、新しい資本主義実現会議において資産所得倍増プランが決定しました。 その資産所得倍増プラン

金融資産1000万円が「見える世界が変わる」節目 つみたてNISAを続けることで到達可能

昨今の投資ブームから、資産形成や家計改善に努めている方も多いと思います。 積立投資で人気の米国株も、今年に入ってから軟調な相場が続いていますが、今でも売却せずに継続できている方はしっかりと貯蓄する癖が身に付いているのでは

資産2000万の「小金持ち」になる1番再現性の高い方法 「節約→貯金→投資」の具体的な数字目安も解説

これからの時代は、誰もが「お金についての知識」を身につけておく必要があります。 上がらないどころか、実質目減りしている給与 増え続ける税金や社会保険料 今後も減るであろう、老後の年金 最近では、物価上昇も家計に打撃を与え

「投資の種銭作り」の観点から、おすすめできない節約方法4つ 効果の大きい固定費から削減が正解

資産形成=(収入−支出)+(資産×運用利回り) これは「お金持ちの方程式」といわれ、資産を築くためには 収入を増やす 支出を減らす 運用利回りを上げる のいずれか、もしくは全てを行う必要があるという意味です。 効率よくお

【投資初心者要注意】40、50代がやってはいけない運用方法

40代・50代といえば老後資金準備の分岐点にあたる年齢です。 20代・30代と比べると残り運用期間が短くなりますし、大きなリスクを冒すことが難しくなってきます。 安定性高く堅実な運用が必要になるのがこの年代です。ですが悪

命のつぎに大切な「お金」 貯めるスキルやテクニック以前に必要なものとは?

お金は命の次に大切なもの」とは、大変大袈裟なテーマです。 しかし、お金の大切さを知ることはとても大事なことです。 「お金」は生活を営むためになくてはならないもの、また、生きていくために必要不可欠なものですが、そういった意

加入者がついに200万人を超えた「iDeCo」のメリットと留意点

人生100年時代と呼ばれ、老後も長く働くことが前提の社会が形成されつつあります。 また、医療が発展したとはいえ、病気への罹患リスクがゼロになることはなく、公的年金と併せて老後の資産形成は早い時期から意識し、行動しておくこ

高い利率の金融派生商品の運用は資産形成に役立つツールの一つか? 仕組債を一例にして解説

FPである筆者が今まで経験した相談項目は、大きく分けて「家計診断」と「資産形成」の二つです。 そのうち、資産形成については、家計の状況やライフスタイル等によって異なります。 資産運用に関する相談は、相談者のリスク許容度に

【人気米国株も急落】積立NISAもiDeCoも損失拡大 ツライ時こそ持っておくべき考え方について解説

2022年も2月半ばとなり、昨年の時点から「今年の相場は荒れ模様?」と噂も飛び交っていましたが、実際に人気米国株の動きに変化の兆しが見えています。 昨年末まで順調な右肩上がりを続けていた米国株もここのところ軟調、調整局面

もしも離婚をしたら投資資金はどうなる? つみたてNISAやiDeCo保有中の人は要チェック

現在、日本の夫婦は約3組のうち1組の確率で離婚をしていると言われています。 特に近頃は「コロナ離婚」という言葉もあり、離婚を視野に入れている夫婦も増えてきているのだそう。 そこで気がかりとなるのが、お金についての問題です

【投資】暴落時に「絶対にやってはいけない」2つの行動

将来の資産形成のために積立NISAやiDeCoといった制度を活用し、投資信託を購入している方も多いと思います。 「始めた当初は市場の状態も良く、順調に値上がりしていた」 「でも最近になって価格が下落し、不安になってきた」

【投資初心者必見】米国株式と全世界株式 自動で投資比率を調整する「全世界株式」をおすすめする理由

積立NISAやiDeCoといった資産形成を始めたばかりの人に必ず訪れる壁があります。 それが 「米国株式」と「全世界株式」どちらに投資したら良いのか? という問題です。 ちまたでもこの議論があふれておりますので、耳にされ

老後資金「2000万円問題」のその後 高齢夫婦無職世帯の家計収支を解説

2年前に話題になった「老後資金2,000万円問題」。 その後、新型コロナウイルスの感染拡大により、話題になることはすっかり影を潜めました。 ただし、ライフプランを考える上では気になっている方もいるのではないでしょうか。

「株式短期トレード」はするべきではない 「コツコツ積立投資」が1番の近道の理由について解説

資産形成の1つの方法として株式投資があります。 コロナ禍においても日経平均が3万円を突破するなど、株高のニュースを耳にされた方も多いのではないでしょうか。 最近では日経株価も落ち着いているものの、この株高の影響なのか株式

積立投資と一括投資の「メリット・デメリット」を解説 それぞれの特徴を活かし併用もおススメ

初心者にも人気の投資制度として積立NISAやiDeCoがあります。 どちらも毎月一定額を投資し、購入し続ける方法です。 積立投資といわれており、投資を開始する時点でまとまった資金の必要がなく、リスクも少ないので始めやすい

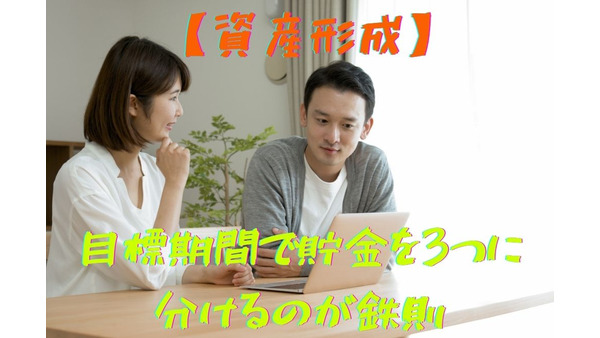

【資産形成】目標期間で貯金を3つに分けるのが鉄則 「短期・中期・長期」それぞれ解説

「資産形成って最近よく聞くけどどうしたら良いのかわからない」 「何となく貯金しているけどこのままで良いのかな」 「とりあえず積立NISAを始めたから大丈夫でしょ」 資産形成と一口に言っても奥は深いです。 実際に資産形成を

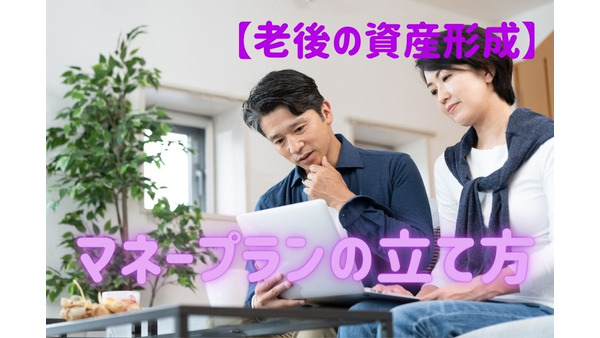

【老後の資産形成】マネープラン(長期的な支出スケジュール表)の立て方、対応策を考える

「老後のために資金形成が必要」といわれても、いくら必要なのかわからず、漠然とした不安や焦りを抱えている人も多いのではないでしょうか。 そんなときは、マネープランをたてて、老後生活をシミュレーションしてみることをおすすめし

【つみたてNISA】運用歴の浅い人がついやってしまうNG行動5つ 対応策、賢い運用法も

つみたてNISAは、投資で利益が出た場合に(運用益)に本来かかってくる20%の税金が非課税になるお得な制度です。 税制の優遇を受けながら将来の資産形成をできるため、投資が未経験だった人も含め、現在多くの人がつみたてNIS

ベストセラー「バビロン大富豪の教え」に学ぶ 「お金に愛される7つの習慣」とポイント

中田敦彦さんの「中田敦彦のYouTube大学」でも取り上げられた「バビロン大富豪の教え」(原著:ジョージ・S・クレイソン / 漫画:坂野旭 / 企画・脚本:大橋弘祐 / 出版:文響社)という本があります。 原書は、約10

住宅資金のライフプランニング 返済条件、教育費、老後資金の課題を分析しよう

中高年で住宅ローンを組むときの、具体的な資金計画や注意点について解説します。 【関連記事】:【中高年の住宅ローン】購入前に注意すべき「4つのポイント」を知って高まるリスクを回避する 高齢期まで住宅資金のライフプランニング

【資産形成】20年で500万円以上の差 「積立型保険」VS「掛け捨て保険+投資信託」を具体例で解説

FP個別相談のテーマでとても多いのが「保険の見直し」と「資産運用の方法」です。 米ドル建ての終身保険、養老保険、個人年金保険を資産形成の手段としてきた方の多くが、近年は「つみたてNISA」や「iDeCo」といった投資で資

世界の成長市場を人口とGDPから予測 注目すべき7つの国に投資検討

米ワシントン大学の研究者たちが、2050年と2100年の世界各国の人口とGDPを予測した論文(※1)を発表し、日本でも報道されました。 30年先を見据えた資産形成のためには、世界の成長市場を見極める必要があります。 間違

バブル崩壊後20年「TOPIX連動型の積立投信」から得た教訓と「米国・中国・日本株」の動向

いわゆる「老後資金2,000万円不足問題」を契機に投資を始める人が増えています。 資産形成は「長期、分散、積立」が王道と言われますが、どこに投資するかによってパフォーマンスは大きく左右されます。 私はバブル崩壊後20年近

「セミリタイア」のベストは30~40代 ライフスタイルから考える理由

ひと昔前まではアーリーリタイアメントといえば脱サラや早期退職制度を使用した定年前の50代後半の方のイメージが強く、若い世代のリタイアメントの話はほとんどありませんでした。 現在はミネリアル世代(20代後半~30代前半)を

【老後の資産形成】「社員持ち株」を買い続けるべきか 43歳女性の「リスク分散」シミュレーション

日頃、ご相談を受けていると、 「資産形成をちゃんとしていきたいのだけれど、買い増していった持ち株をどうすればよいのか」 という質問をよく受けます。 自社株を社員持株会で買い続けている緑川さん 会社員の緑川美絵さん(43歳

【分散投資】バランスシートの活用でムダを追求し、資産を生み出す 書き方と見方を解説

資産運用を考える際に分散投資が大切だ、という話を良く聞きます。 しかし、分散投資とは言っても、何をどう分ければ分散投資になるのかわからない、という方も多いのではないでしょうか。 「分散をしていたつもりなのに、相場の下落で