老後の資産形成を考えた時、2019年8月に公表された日銀の家計の金融資産構成を見ると、我が国の現金・預貯金額等の安全資産の保有割合は、相変わらず過半数(53.3%)を超えています。

これは、欧米諸国と比べても極端に多い割合ですが日本人がいかに安全資産を選択しているかをうかがい知る数字です。

しかし、預貯金による資産形成は、利息が1回の振込手数料にも満たない状況において決して最適なツールとは言えません。

確かに、「金額自体が減らないから安心」とは言え、インフレになった際のお金の価値は、確実に目減りすることになります。

そうは言っても、「株は騰落幅が大きく、また、どの銘柄に投資していいのかも分からないし、あまりリスクも取りたくない」という人にとって、この投資信託(ファンド)は最適な金融商品かもしれません。

なぜなら、投資信託は、元本が保証されないリスク資産であること、また預金保険制度適用の対象外であることなどが注意点ですが、投資家から集めたお金を資産運用のプロが株式や債券などに分散投資する比較的リスクを軽減した金融商品と言えるからです。

最近、注目されている「つみたてNISA」や「iDeCO」などは、この商品が購入できます。

ここでは、知っておくと便利なポイントを以下に挙げてみます。

目次

(1) 投資信託で使われている基本的な用語を理解すること

純資産総額

投資信託に組み入れられている全ての株式・債券・リートなどの現時点の値段(時価)に株式の配当金や債券の利子などの収入を加えた総額からファンドの運用に関わるコストを差し引いたものがこれにあたります。

口数

口数とは、受益権(利益を受け取れる権利)を表す単位であると共に、投資信託の購入や売却する取引単位としても使われています。

個別元本

「個別元本」とは、投資信託を購入した時の値段のことを指します。

具体的には、最初の投資額 + 追加購入や分配金の再投資額を再投資後の保有総口数で除した加重平均値です。

ただし、販売手数料などのコストはNISA口座等から購入した投資信託を除き元本に含まれないのが一般的です。

基準価額

投資信託一口当たりの値段で、投資信託の購入や売却時の取引に適用される価額のことです。

具体的には、元本(投資家から集めたお金)と株式や債券などに投資し、そこから得た配当金・利子・売却益などの運用収益を合わせ、手数料などの運用コストおよび配当金を引算し、それを総口数で除した額がそれにあたります。

基準価額は通常「一万口単位」で表示されます。

しくみは異なりますが株価に似ています。

(2) 分配金のしくみを知ること

分配金は、ファンドに組み入れた株式や債券などから得た配当、利子などの収入および売却益などを原資として投資家に還元するお金のことです。

運用益の配分方法には、分配型と分配金のかたちをとらず投資家のファンドに組み入れる無分配型の二つのタイプがありますが、前者が多くを占めています。

また、分配金は運用成果等によって、その額は変動しますが、収益を見込んで払う場合やゼロの場合もあります。

その他、分配金には

・ 特別分配金

の2つがあります。

前者は基準価額が個別元本を上回った部分の金額で税金が掛かります。

一方、後者は基準価額が個別元本を下回った部分の金額で税金が掛からず「元本取崩し金」とも呼ばれています。

(3) 手数料などのコスト負担を知ること

手数料は一般的に、購入時に掛かる※販売手数料、保有時に掛かる運用管理費用(信託報酬)や監査報酬、換金時に掛かる※信託財産留保額などがあります。

購入した投資信託に関わる費用について、料率は表示されているものの実際のコストは公になっていません。

その部分はいわばブラックボックスです。

そのコストによっては、運用成果を左右することも考えられます。

なぜなら、保有時に掛かる信託報酬などの手数料は、料率に幅はあるものの比較的大きいためです。

ただ、これらのコストを上回る高い運用収益を上げるファンドがあれば良い訳なので、購入を検討するファンドが複数あった場合は、そのなかで最も低いコストを選択することです。

また、コストを最重視するならば、インデックスファンドの選択をお勧めします。

このタイプは、株価指数と投信の値動きを自動的に連動するようプログラム化されているため、手間(運用のプロの人件費等の経費)が掛からない分、信託報酬(0.1%~0.5%税込み)も安くて済みます。

※つみたてNISA・iDeCOには、販売手数料や信託財産留保額が一般的に掛かりません。

(4) 最適なファンドを探す方法を知ること

シャープレシオを活用して最適なファンドを探す

最適な投資信託を選ぶためには、そのファンドの過去の運用実績を知ることも重要です。

ファンドの運用実績がどのくらいのリターン(収益)を得ていたのか、どの程度のリスクレベルであったのかなど、リスクとリターンのバランス関係が重要です。

例えば、小さなリスクで、大きなリターンを上げている場合、効率よくリターンを上げるファンドと評価されます。

具体的な見方として、この指標はプラスの数値が高いほど高率的な運用が行われていることを表しています。

ただし、ファンドの運用実績は、必ずしも将来の運用成果を保証するものではないので、たとえ良好 な運用実績のファンドを今選択しても購入後は運用状況をしっかり確認していくことが必要となります。

また、運用実績のない新規販売のファンドの情報は当然ですがありません。

このパフォーマンス情報は、銀行や証券会社等から発行される冊子類で確認およびモーニングスター社等のホームページ上で検索が可能なので参考にしてみてください。

ファンドの純資産残高の推移をウォッチする

純資産残高はファンドの規模を表しておりその額も大きいに越したことはありません。

しかし、それより急激な減少や減少傾向の場合は、資金の流出による運用不足で早期償還の可能性もあるので注意が必要です。

ファンド購入後、この残高の推移はネットや定期的に発行される「運用報告書」などで常に確認しておきましょう。

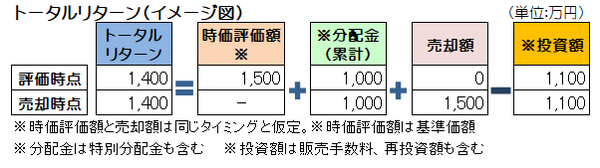

(5) 実際の儲けと損はトータルリターンで知ること

トータルリターンは購入したファンドが「一体いくら儲かっているか、いくら損しているか」を知る指標です。

購入したファンドの指標は一般的に口座のある金融機関のホームページからも見られます。

具体例は次の通りですが、実際のお金の「出」と「入り」の差で見ます。

つみたてNISAやiDeCo等の制度を活用した場合、ドルコスト平均法という有利な投資手法が活用できます。

一定額の積立を長期間にわたって運用する投資信託は、資産形成において、このメリットを活かすことが十分期待されます。(執筆者:小林 仁志)