40代後半から50代といえば、そろそろ子供が自立し、うれしくも切ない微妙な気持ちを味わう年代です。

「自分の時間が欲しい」と思っていた方も、いざ子供が独り立ちすると、何ともいえない寂しい気持ちが湧いてくることでしょう。

しかし、子供が自立したからといって、「やれやれ…」と一息つくのは時期尚早といえます。

これからは、自分自身の老後に備えて大きなお金を用意していかなければなりません。

目次

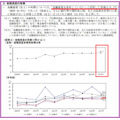

金融資産を保有していない50代は30%超

一方、これまでの子育てに高額を出費したこともあり、手元にはあまりお金が残っていないという家庭も多いと推測されます。

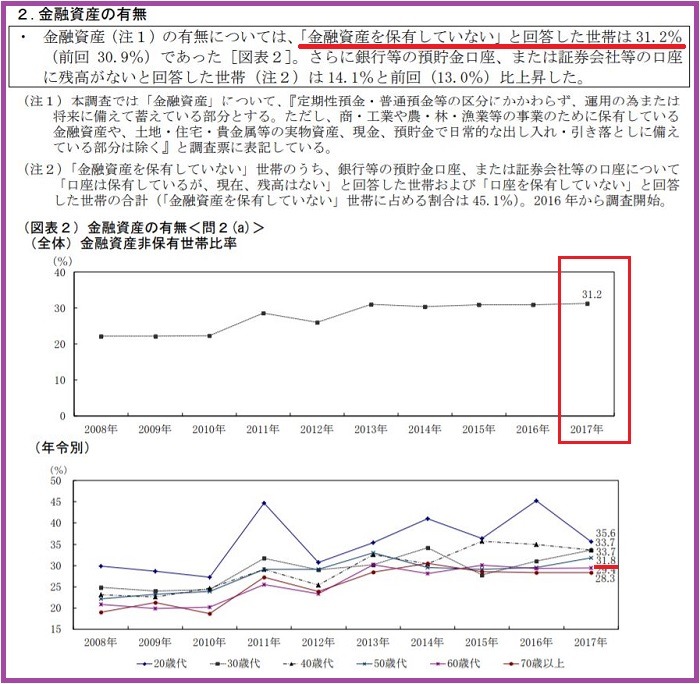

金融広報中央委員会の「家計の金融行動に関する世論調査(2017年)」によると、金融資産を保有していない世帯の比率は全体の31.2%にものぼります。

そのうち、50歳代は31.8%が金融資産非保有と平均を上回っています。

全世帯の約3割が金融資産を保有していないということは、老後を心配していてもどのように準備してよいか分からないという方が多いということでもあります。

そこで、子供が自立したら考える老後に備えた5つの「やるべきリスト」を紹介していきましょう。

やるべき事1:老後に必要なお金を計算する

まずは、老後に必要なお金について理解することから始めていきます。

マイホームはすでに購入済み、結婚もしているという方は、人生の大きな出費である

「結婚費用」

「教育関連費用」

の3つを払い終わっているということです(住宅ローンは除く)。

そのため、子供が自立した後は、自分自身の老後生活の費用を用意していかなければなりません。

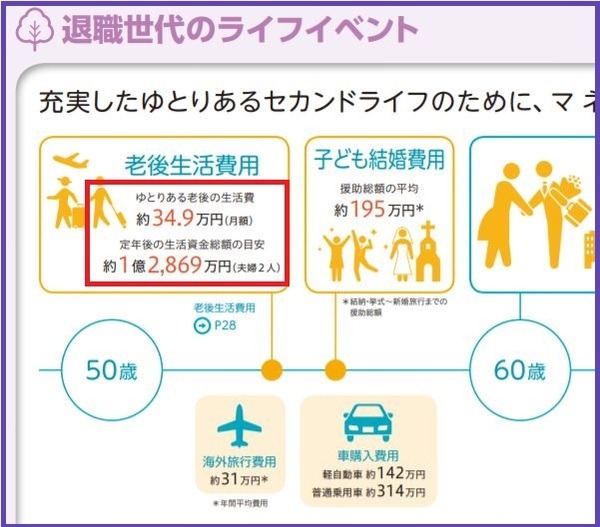

三井住友信託銀行の「考えてみよう!これからのマネープラン」によると、ゆとりのある老後の生活を送るためには、

定年後の生活資金:約1億2,869万円

が必要だといいます(夫婦2人の場合)。

このように、目標となる具体的な金額が分かることで、今後のライフプランを立てやすくなるでしょう。

やるべき事2:年金生活のスタイルに変えていく

老後に備えるためには、50代のうちから年金生活のスタイルに変えていくことが大切です。

年金生活になると現役世代より収入が少なくなる家庭も多いでしょう。

現役世代と同じような生活をしていれば、貴重な貯蓄を切り崩して生活しなければなりません。

そのため、将来受け取るおおよその年金額を予測し、その金額に見合った生活に慣れるよう、今のうちからスタイルを変えていくことが重要です。

やるべき事3:住宅ローンの借り換えを検討

住宅ローンの残債がある場合には、ローンの借り換えや住宅の住み替えを検討するのも1つの方法です。

金利が低い時には、ローンの借り換えによって利息を大幅に抑えることもできます。

退職金で返済を予定している方でも、必ずしも予定通りの金額を受け取れるとは限りません。

今のうちから少しでも残債を減らせる段取りを組んでおくことも大切です。

やるべき事4:完済できる債務がないか確認

完済できる債務があるなら、繰り上げ返済すると最終的に支払う利息が少なくて済みます。

住宅ローンの完済は難しいため、クレジットカードやその他のローンなど現在の債務状況を見直してみてください。

やるべき事5:定年後も働くことを考える

人生100年時代に突入しつつある日本では、高齢化にともなって定年後も働く人が増えています。

定年後も元気に働くことができれば、少しでもゆとりのある老後生活を送りやすくなりますし、貯蓄を切り崩す心配も抑えられるでしょう。

豊かな老後生活のために今から準備

と安心してはいられません。

今度は、自分の老後資金を用意するため、しっかりとマネープランを考えていく必要があります。

まずは老後に必要となる資金を計算し、そこから目標を立てていくことが大切です。

豊かな老後生活を送るためにも、今のうちからできることを確実に行っていきましょう。(執筆者:柳本 幸大)