ハロウィンが終わると、街中がクリスマスに向け動き出しました。

季節が変わるこの時期に、個人投資家が気にすべき手続きが、確定申告に伴う損益通算です。

この1年間で生じた運用のプラスとマイナスを通算して税金を納めるのですが、自然体では不利な課税になることもあります。

損益通算の仕組みを振り返り、この時期に毎年運用資産の見直しをする富裕層投資家の事例も合わせてご紹介します。

目次

損益通算のタイミングで、金融資産の見直しをしましょう

個人投資家の皆さんは、証券や銀行の特定口座を通じて運用資産を保有されている方が多いかと思います。

ここでは株・債券・投資信託等の金融取引を中心に、損益通算の仕組みを解説します。

年明け1月に金融機関から届く「特定口座年間取引報告書」を見てから動いても、もう遅いこともあるのです。

確定申告の必要な人・不要な人

まずは株・債券・投資信託等の運用資産を保有、取引した方のうち、確定申告が必要か不要かを、確認してみましょう。

ポイントは1つずつの取引ではなく、金融機関単位で損益があるかを見ることです。

確定申告が不要な人

・ 1つの金融機関にて「源泉徴収ありの特定口座」内のみで取引していた場合

・ 複数の金融機関にて「源泉徴収ありの特定口座」内のみで取引していた場合かつ、全ての口座で損失が発生していない場合(全てで勝っている場合)

・ 「源泉徴収なしの特定口座」内で取引している方で、年収2,000万円以内の給与所得者で、株・債券・投資信託等の所得が20万円以内の場合

この場合は金融機関にて損益通算の処理がなされるため、確定申告の必要はありません。

またNISA口座での取引は、もともと非課税扱いとなっています。

確定申告が必要な人

・ 複数の金融機関で取引があり、1つ以上の口座で損失がでているとき

・ 「源泉徴収なしの特定口座」内で取引している方および一般口座で、年収2,000万円以内の給与所得者かつ、株・債券・投資信託等の所得が20万円超の場合

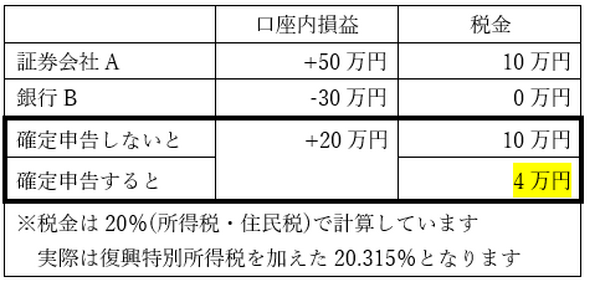

確定申告で納税負担が軽減される例

上の事例のように、複数口座の損益通算を行うと、運用がプラスの際に税負担が軽減されます。

またマイナスの際は翌年以降3年間の繰越が認められ、翌年以降のプラスと相殺されて税負担が軽減されます。

損益通算ができる取引・できない取引

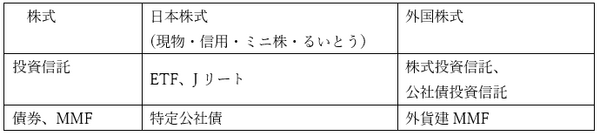

次に挙げる取引については、譲渡・償還・配当・利子等の譲渡損益を通算ができます。

損益通算ができる取引

なお次に挙げる取引は、上記取引とは損益通算ができません。

損益通算ができない主な取引

・ 雑所得扱い:外貨預金、FX取引、日経225先物等の先物取引、ビットコイン等の仮想通貨取引

・ 総合課税扱い:上場株式等の発行済株数の3%以上を保有する際の配当金

上場株式の配当金受取りに際し総合課税を選択した場合

損益通算の時期に合わせ、金融資産を見直すべき

この損益通算の仕組みを利用して、金融資産の見直しを行う富裕層が多いです。

富裕層がやっているということは、全ての方に有効なはずなので、次に挙げることを積極的に行ってみてください。

ここでのポイントは、

です。

確定申告は、前年の投資結果を申告するだけなので、そこで妙案が出てくることはありません。

(1) 11月に入ったら、各金融機関ごとの損益を確認(または報告を受けるように)しましょう

※投資信託の中には、解約に相当程度の期間が必要な商品もあるので、11月頃には着手する。

(2) 1つの金融機関だけではなく、複数から相場見通しはヒアリングしましょう

その際にこれまでの成果と1年以内の見通しを金融機関と意見交換します。

(3) その上で、損失が出ている銘柄から損切りするかを検討しましょう

損切りは、なかなか決断できるものではありません。

しかし、益金と相殺させることで、税負担の軽減を図り、かつ定期的な資産構成の見直しを実施します。

配当金のある商品を見直してみよう

証券会社の腕利き担当者は、この見直しを毎年定期的に行うことで、顧客の信頼を勝ち取っているケースがあります。

特に安定的な配当金を得ている方は、その配当金を産んでくれている商品を見直すきっかけにしてみましょう。

未来永劫、同じ商品が同じ投資効果を発揮してくれることはありません。(執筆者:中野 徹)