勤務先は通常であれば、国税庁が作成した税額表に記載された所得税を、従業員の給与から天引きします。

ただこれは仮の金額のため、勤務先は年内最後の給与を支払う時に次のような手順で、本来の所得税を算出するのです。

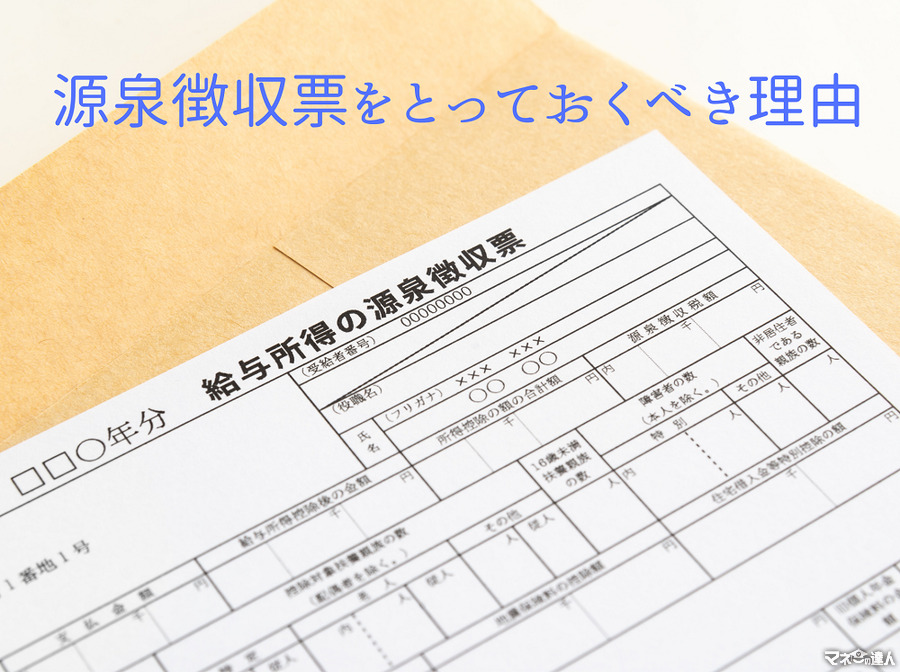

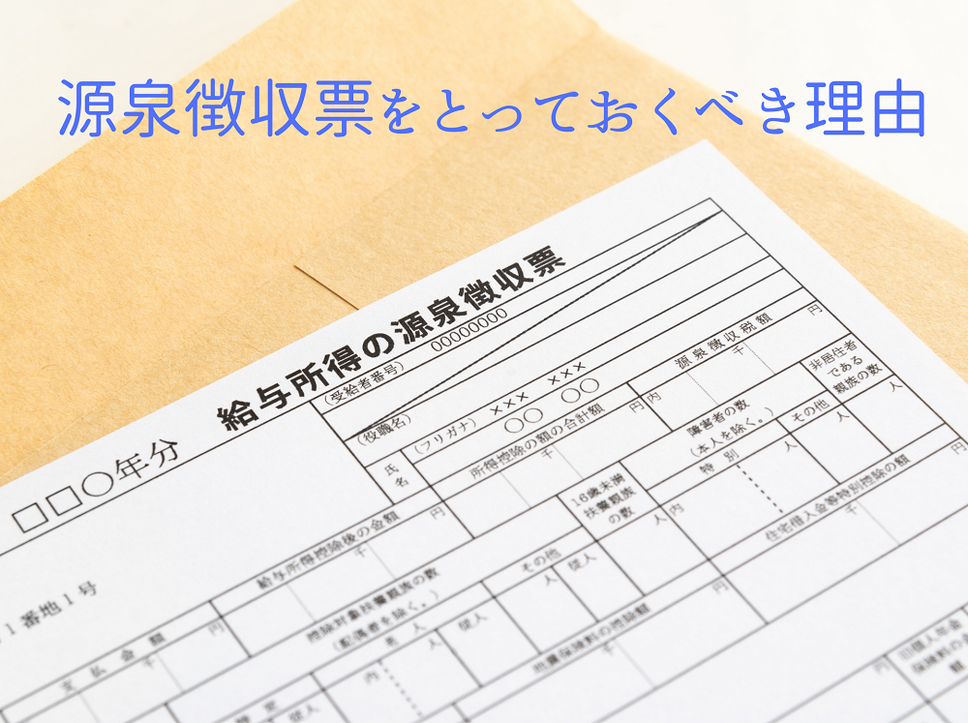

なお括弧内には「源泉徴収票」の中にある用語を記載したので、これが手元にあると、各人の具体的な金額がわかります。

(B) 給与所得-配偶者控除を始めとする「所得控除」の合計額(所得控除の額の合計額)=課税所得

(C) 課税所得 × 税率-住宅ローン控除を始めとする「税額控除」の合計額=本来の所得税(源泉徴収税額)

このようにして算出した本来の所得税と、天引きされた仮の所得税の合計額を比較し、

になった場合には、勤務先は両者の差額を従業員に還付します。

一方で「本来の所得税 > 天引きされた仮の所得税の合計額」になった場合には、勤務先は両者の差額を従業員から追加で徴収します。

還付か追加徴収が済むと、所得税の過不足はなくなるので、従業員の方は原則的に、確定申告をする必要はありません。

また勤務先が年に1度のペースで実施する、このような所得税の精算手続きを、「年末調整」と呼んでいるのです。

目次

転職先が年末調整をする際には、前の勤務先の源泉徴収票が必要になる

各従業員の年収や所得税の金額などがわかる源泉徴収票は、12月から翌年の1月頃に渡される場合が多いと思います。

ただ年の途中で退職した場合には、1月1日から退職までに支払われた給与の合計額や、天引きされた所得税の合計額などが記載された源泉徴収票が、退職する時に渡されるのです。

このようなケースでは原則的に、年末調整による所得税の精算は行われていないので、転職先で年末調整を受けます。

転職先が年末調整をする際には、前職と現職の収入などを合算する必要があるため、前の勤務先から渡された源泉徴収票が必要なります。

もし年末までに再就職できなかった場合には、年末調整ではなく確定申告で、所得税の過不足を精算します。

確定申告の書類を作成する際には、前の勤務先から渡された源泉徴収票の内容を転記する必要があるため、これがないと確定申告ができません。

このような理由があるため、前の勤務先から渡された源泉徴収票を、再就職か確定申告の時まで、とっておいた方が良いです。

源泉徴収票が届かない時は、「源泉徴収票不交付の届出書」を提出する

前の勤務先から源泉徴収票が送られてくる時期は、会社などによって違いはありますが、退職から1か月以内に渡さなければならないという、法律上の決まりがあります。

また退職前の最後の給与が支払われていれば、源泉徴収票を発行できる状態にあります。

ですからこれらを過ぎているのに、源泉徴収票が送られてこない場合には、前の勤務先に連絡して、源泉徴収票の送付をお願いしてみます。

それでも源泉徴収票を送ってこない場合には、「源泉徴収票不交付の届出書」を住所地の税務署に提出します。

この書類が提出されると税務署は、前の勤務先に行政指導するので、源泉徴収票を受け取れる可能性が高くなります。

医療費控除などで確定申告をする時は、源泉徴収票の内容を転記する

年末まで在籍して年末調整を受けた方は、所得税の過不足が精算されているため、確定申告をする必要はありません。

ただ上記の(B)の中に記載した所得控除のうち、次の3つについては原則として、年末調整で控除を受けられないのです。

・ 寄附金控除(一定の寄附金を支払った場合)

・ 雑損控除(災害や盗難などで、資産に損害を受けた場合)

そのためこれらの所得控除を受け、所得税を還付してもらうためには、確定申告が必要です。

また確定申告の書類を作成する時は、源泉徴収票の中に記載されている内容を転記する必要があるため、源泉徴収票をとっておいた方が良いです。

住宅ローンを組む時などに源泉徴収票は、収入の証明書として使える

年末調整や確定申告を実施する時以外でも、源泉徴収票がないと困る場面があります。

それは例えば住宅ローンなどのローンを組む時、賃貸契約を締結する時、交通事故に遭った時などです。

この理由として銀行や保険会社などは、収入の金額などを確認するために、源泉徴収票の提出を求めるからです。

なお住宅ローンを組むと受けられる、上記の(C)の中に記載した住宅ローン控除は、年末調整で受けられるのですが、初年度だけは確定申告をする必要があります。

こういった理由により源泉徴収票を、できれば数年分はとっておいた方が良いのです。

各従業員が源泉徴収票をとっておく期間は、3年か5年を目安にする

例えば住宅ローンを組む際には、3年分くらいの源泉徴収票を、銀行などに提出する場合が多いようです。

また確定申告で医療費控除などの所得控除を受け、所得税を還付してもらえる期間は、翌年の1月1日から5年になります。

各従業員が源泉徴収票を保管しておく義務はないのですが、この辺りの年数を目安にして、源泉徴収票をとっておくと、後で役に立つ日が来るかもしれません。

一方で源泉徴収票を発行した勤務先は、7年間に渡って保管しておく義務があります。

そのため源泉徴収票が必要だけれども、すでに破棄したという方は、勤務先の経理部や人事総務部などに、再発行をお願いしてみましょう。

ただ前の勤務先にお願いするのは、気まずい場合があり、また前の勤務先が倒産している場合もありますので、源泉徴収票を保管しておく義務はなくても、やはり数年分はとっておいた方が良いです。(執筆者:社会保険労務士 木村 公司)