仕事の移動用に自動車を買ったら?

あなたが仕事で車を使う場合、車にかかる費用(ガソリン代、修理代、自動車保険料、自動車税)のほとんどが経費になります。

自家用車を仕事に使っている場合は、その分を按分して経費にできます。

按分の割合は、「1カ月〇kmのうち仕事に△km使った」「〇時間のうち△時間使った」のように、走行距離や走行時間などで分けて、使ったあとにメモしておいてください。

年末に一年分を出します。

按分割合は税務調査でもめやすいのできっちり分けましょう。

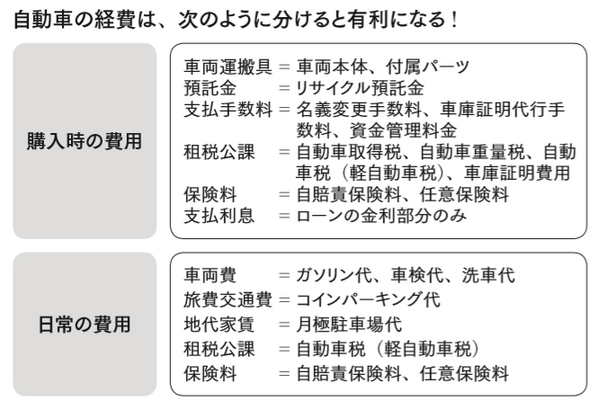

車両本体価格と付属部品は、《車両運搬具》にいったん計上してから、減価償却をして経費に入れます。

新車の耐用年数は、普通車は6年、軽自動車は4年です。

あなたは定額法を使います。

新車を240万円で買えば、1年あたりの経費計上額は40万円となります。

ところで、4年落ちの中古車は節税対策になるという話があります。

240万円で買えば、耐用年数は残る2年。ここで「償却方法の変更承認申請手続」を税務署に出して、定額法から定率法へ変更するのです。

2年の定率法だと償却率は100%となり、購入1年目に代金の全額240万円を経費にできるのです。

年の途中での購入なら月数按分となりますが、それでもかなりの金額が経費で落ちます。