年金の2,000万円不足問題が話題になっていますが、定年後の自分の老後は大丈夫だろうか心配されている方も多いでしょう。

ここでは会社勤めをされていて定年が近づいている方に、今後どんなことを考えたら良いかのヒントをお伝えします。

前編と後編に分けて、今回は前編で「老後の不安の内容」について述べ、次回に後編で「足りない場合の対象法」について述べていきます。

目次

1. 老後の不安で大きいのは何か

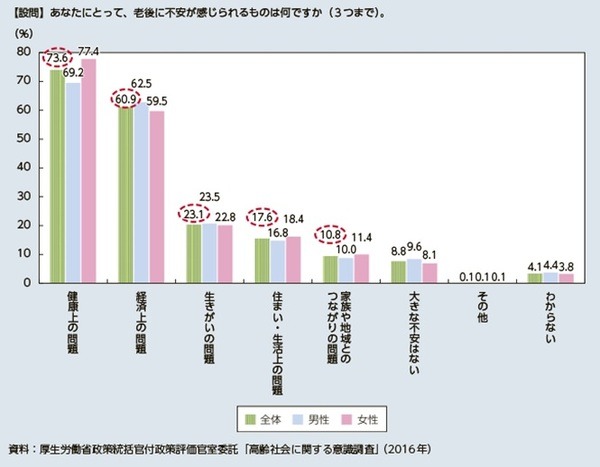

下記の2016年「高齢化社会に関する意識調査」の表をご参照ください。

老後の不安といった場合は大半は健康上と経済上の問題であると言っても過言ではありません。

この上位2つの中で健康上の不安は、経済上の不安と密接に関連しております。

米国の大手シンクタンクであるブルックリングス研究所のバリーボスワード氏が2014年に米国ミシガン大学で行った米国人2万6,000人の調査結果から導き出した結論として「裕福になればなるほど長生きできる」との発表を行っております。

つまり、統計的には経済的に豊かになれば、健康にも良い影響を与えると言えます。

事実生命保険文化センターの老後生活に関する不安では、「公的年金生活だけでは不十分」と回答した人が80.9%を占めております。

そこで今回は経済的不安に焦点をあてていきます。

それではいくらあれば定年後の老後不安は解消できるのでしょうか。

2. 定年後にはいくらあれば安心か

ます定年後の老後とはどのくらいの期間を考えるべきか決めましょう。

平成30年の総務省労働力調査によると、60歳から64歳までの就業率は66.2%とのことですので、仮に定年を65歳と仮定します。

↓

↓

長生きする人を想定して5歳をプラスします

注1:平均余命とはある年齢の人のその後の生存年数の平均で、厚生労働省簡易生命表によると、60歳代の男性は19.70年、女性は24.50年です。

この結果、65歳の男性は25年、女性は30年と仮定して収支を計算することにします。

さらに、「会社勤めで厚生年金の受給資格がある、子育ては終了、持ち家がある」との前提条件をつけて収支を計算してみます。

2019年生命保険文化センター「生活保障に関する調査」によると。

(2) 一般的な老後生活費の平均月額は約26万円

これら2つのケースについてシュミレーションした結果が下記になります。

【1】支出の目安

ゆとりある老後生活の支出

生活費:1億1,760万円

35万円 × 12か月 × 25年=1万500万円

35万円 ×0.6 × 12か月 × 5年=1,260万円(妻1人)

医療費・介護費の自己負担分:1,120万円

年間56万円(注1)、75歳から90歳までの15年間と仮定(注2)

合計で1億2,880万円

一般的な老後生活の支出

生活費:8,736万円

26万円 × 12か月 × 25年=7,800万円

26万円 × 0.6 × 12か月 × 5年=936万円

医療費・介護費の自己負担分:1,120万円

年間56万円(注1)、75歳から90歳までの20年間と仮定(注2)

合計で9,856万円

(注1)日本FP協会「くらしとお金のワークブック」の医療・介護費の自己負担は70歳以上の一般所得区分の上限の年間56万円をベースにする

(注2)医療費・介護費受給者は後期高齢者になる75歳から急増し、75歳以上が要支援・要介護者の中で85%を占めるとのデータから。75歳以上で計算する

【2】収入の目安

受け取る年金総額:7,400万円

月22万円(注1)× 12か月 × 25年=6,600万円

妻1人 … 年160万円年=800万円(年160万円=月約13.3万円 厚生年金+基礎年金)

平均退職金(大学卒):1,941万円(注2)

合計で9,341万円

(注1)厚生労働省 平成30年度の標準的モデル世帯の老齢年金(老齢基礎年金を含む)は22万1,277円と発表

(注2)厚生労働省「平成25年就労条件総合調査の概況退職給付(一時金・年金)の支給実態」

【3】老後資金の収支の目安

ゆとりある定年後の生活を送るための収支

9,341万円-1億2,880万円=▲3,539万円

一般的な定年後の生活を送るための収支

9,341万円-9,856万円=▲515万円

この結果、準備すべき貯金は500万円~3,500万円と支出額の多寡によって大きな差がでます。

生活の仕方によっては貯金があまりなくてもぎりぎり何とかなりそうなケースと、余裕ある生活を送るためには足りないケースとさまざまです。

ある大手シンクタンクの発表によると日本の家計のうちで金融資産が3,000万円以上は22%に過ぎないとのことですので、大半の方はこのままではゆとりある定年後の生活は難しいことになります。

後編で足りない場合にどうするかを述べてまいります。(執筆者:須原 國男)