前章で老後の不安で大きいのは経済的不安であることと、定年後にいくらくらいあれば安心かを述べました。

・夫婦の年齢が同じ、定年を65歳として夫は90歳まで、妻は95歳まで生存する

・配偶者の一方は会社勤めで厚生年金の受給資格がある、子育ては終了、持ち家がある

との前提のもとで、

(1) ゆとりある生活には約3500万円

(2) 一般的な生活には約500万円

の貯金が必要ではないかとの試算を示しました。

この後半の章では貯金が足りそうもないとき、どうすれば良いかに焦点を当てて述べていきます。

目次

貯金が足りないと考える場合の対策

言うまでもないことですが、自分の生存中に貯金がゼロに近づくことがもっとも大きな不安要因です。

この不安をわかりやすくするために、人間の想定寿命と資産寿命を比較してみます。

資産寿命とは、資産が枯渇するまでの期間を言います。

前章で寿命を平均余命より5歳長くして男性は90歳、女性は95歳と想定しました。

資産寿命が男性なら90歳、女性なら95歳より短いので不安になります。

したがって資産寿命を、

女性… 95歳

より前に

つきないようにする対策が求められます。

下記の3つの対策を実行すれば老後の不安が減ってきます。

対策1:働くことで資産寿命の想定期間を短くする

前章で65歳を起点として、男性は90歳までであと25年、女性は95歳までであと30年の余命と想定しました。

もし夫婦の資産寿命が30年より短ければ夫か妻の生存中に貯金が枯渇してしまう危機に陥るかもしれません。

しかしながら65歳から70歳まであと5年働くとしたら、この資産寿命の想定期間が30年→25年と短くなり必要資金額が減ってきます。

1月11日の日経記事によると60歳代の人へのアンケートで、70歳以上働く意欲があると答えた人が過半数を占めたとのことです。

このように70歳と限定せずに、例えば75歳まで働けば、資産寿命の想定期間は20年と短くすることができるので、必要資金がさらに減ってきます。

働くことのメリット

・ 経済的に余裕がうまれる

・ 身体を動かすので健康維持に良い

・ 人や社会と接するので生きがいになる

働くことは、一石三鳥の効果があり、なるべく長く働くことをお勧めします。

サラリーマン時代のような朝から晩までハードに働く必要はなく、それぞれの方に合った柔軟なやり方で短い時間でも良いです。

自分にあった仕事ですと、働くことが楽しくなります。

長く働くことは老後の不安を解消するもっとも確実な方法です。

対策2:可能なら公的年金の繰り下げ受給をする

基礎年金、厚生年金は繰り下げた場合に1か月の繰り下げで年金受給額は0.7%、1年間で8.4%の増額です。

5年間繰り下げれば42%の増額です。

実際には収入が増えた分だけ所得税、住民税等が増えるので手取りは減ってきて、5年間ですと33%くらいになるケースが多いようです。

例:65歳より夫の基礎年金受給額を月額6万5,000円(注1)と仮定して、受給開始時期を70歳まで繰り下げた場合

月額65万円から33%増の約2万7,000円の増額です。

この増額が年金制度が変わらなければ死ぬまで続くから、高齢者にとって大変魅力的です。

早く死亡すると損をする

65歳から70歳まで年金を受給しないから、当然早く死亡した場合には生涯年金額の観点から見ると損をしたと考える意見の方もいます。

計算上は82歳くらいが分岐点で、その前に死亡すると払いすぎたという考え方です。

しかし、久留米大学の塚崎公義教授が「年金を繰り下げ受給しても早死にしたら損は、火事がないと火災保険料が損になる」という考え方と同じだとおっしゃっておりました。

同感です。私どもは長生きすることを目標として前向きに行動しているので、万が一早死にしてもそれは仕方のないことだと割り切るべきです。

また厚生年金は配偶者の権利である配偶者加給年金とセットになっているので、厚生年金の繰り下げの場合は配偶者加給年金の停止を覚悟する必要があります。

基礎年金の繰り下げにはそうした問題はありません。

このようにいくつかの注意点はありますが、働いて収入を得ることができる場合はこの年金の繰り下げは有利な制度ですのでぜひ検討していただきたいと考えております。

(注1)厚生労働省の発表では、モデル世帯の夫と妻の基礎年金は約6万5,000円です。

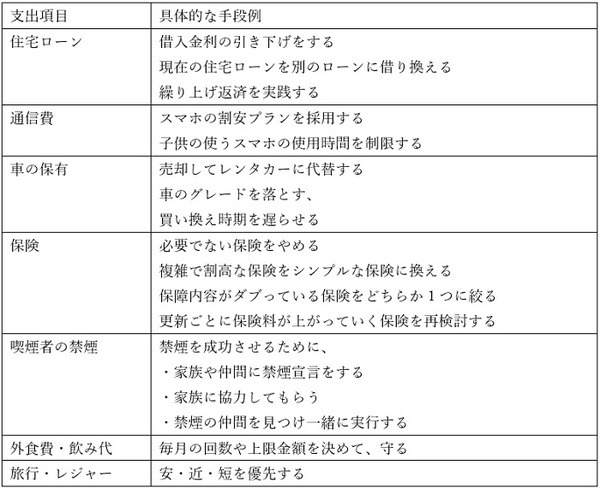

対策3:生活を見直して支出を削減する

次は支出サイドから対策を述べてまいります。

支出の切り下げには生活スタイルの見直しが大事です。

基本的考え方としては、優先順位をつけて支出を省く、または減らすことです。

・ 固定費的な支出

住居関連費

通信費

保険料

自動車関連費

・ 金額の大きい支出

・ 日常の生活に影響が少ない支出

・ 購入・加入してしまったがメリットを感じていない商品・サービス

などが削減の優先順位の上位にきます。

さまざまなやり方がありますが、下記のような具体的手段が考えられます。

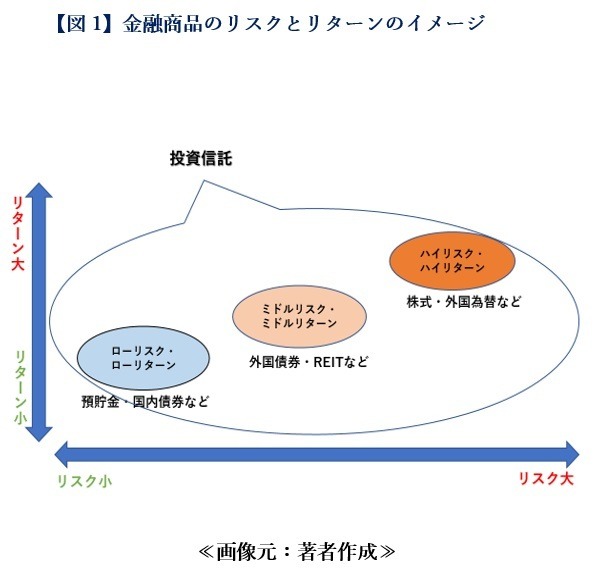

対策4:資産形成・資産運用でお金を増やす

投資してお金にも働いてもらうというやり方です。

一般に金融商品の証券投資を指すことが多いので、ここでは証券投資を中心に述べていきます。

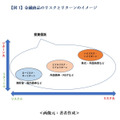

あらゆる金融商品は下記のようなリターンとリスクがあります。

リスク:期待する収益に対してどれだけぶれるかの割合を指します。

この関係のイメージを図示したもので、縦軸がリターン、横軸がリスクを示してます。

上記の表が示すようにリスクとリターンは、コインの裏と表の関係で、ハイリターンを求めるにはローリスクが伴い、ミドルリターンはミドルリスク、ローリターンならロウリスクですみます。

それらを組み入れた投資信託も、一般的にこの3つのグループに大別されます。

それではハイリスク型の株式投資・株式投信は必ず高いリスクを覚悟しなくてはならないのでしょうか?

そんなことはありません。やりかた次第でリスクを減らすことが可能です。それについてご説明します。

リスクを減らす対策

(1) 長期投資

(2) 資産の分散投資

(3) 時間の分散投資

(4) コストの低い投信を優先することが効果的

(1) 長期投資

長期投資のメリットとしてまず挙げられるのは、どの金融商品でも通常1年当たりの平均コストの引き下げが可能になることです。

例えば投信信託の場合、売買コストとして主に販売時の販売手数料、毎年支払われる信託報酬、売却の際の税金があります。

もし長期に投信を保有すると、販売手数料料や売却の際の税金を支払う回数が減るので、コストの引き下げにつながります。

投信の保有期間が長くなるほど年間のコストが下がります。

また次のメリットとして、株式や株式投信の場合、長く保有すると収益が安定してくることが挙げられます。

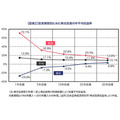

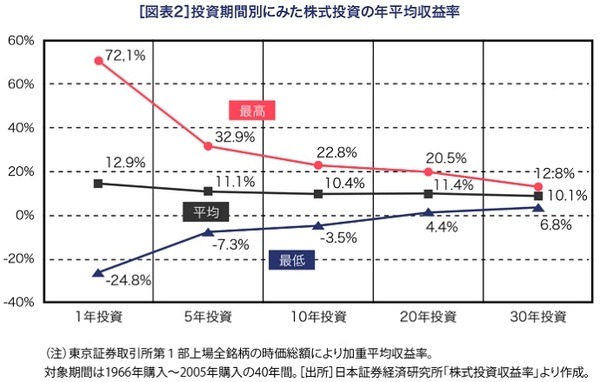

下図の株式投資の年平均収益率推移の表をご参照ください。

上記の表では年ごとの平均収益率を最高、平均、最低の3つのグループに分けていますが、年数が長くなるほどブレが小さくなっています。つまりリスクが小さくなっています。

例えば1年投資の場合は最高+72.1%、最低―24.8%とその開きは96.9%ありますが、10年では26.3%、20年では24.9%、30年では19.6%と減ってきます。

20年以上では開きが減ってくるだけでなく、それに加えて20年では最低でも+4.4%、30年では+6.8%と収益率がすべてプラスになってきます。

長期になるほど安定してくると言えます。

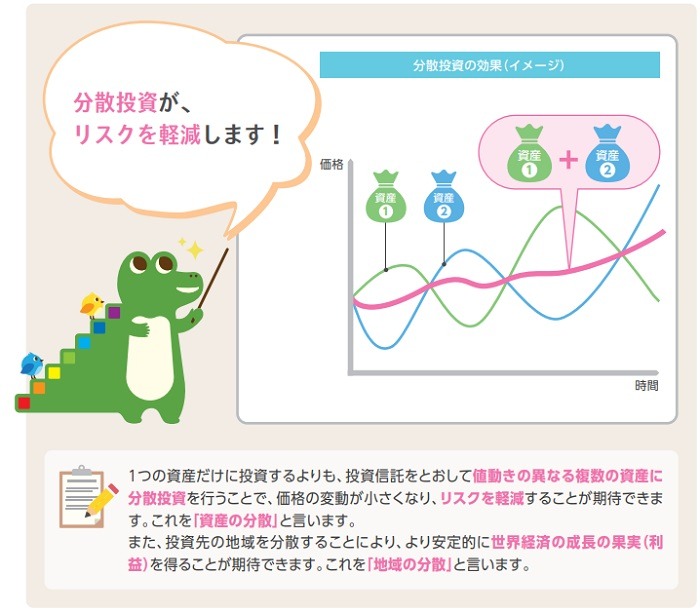

(2) 資産の分散投資

下記は分散投資のイメージ図です。

一般に市場全体のリスクは避けにくいですが、個々の金融商品ごとの個別リスクは分散することによってかなり減らすことができます。

上図からリスクが高く値動きの異なる2つの金融資産(図の資産(1) と資産(2) )に分散投資を行うことで価格の変動幅を小さくできる、つまりリスクを軽減できることがわかります。

また日本だけでなく海外にも投資する地域分散によってもリスクを軽減できます。

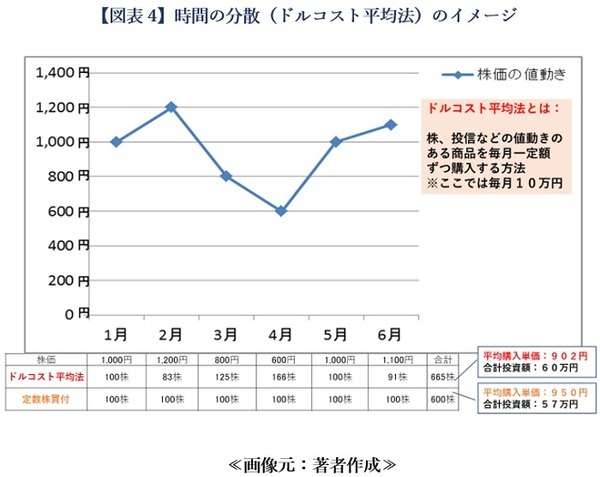

(3) 時間の分散投資

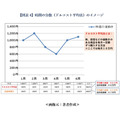

あらゆる金融商品には値動きがあり、投資をする場合は安いことろで購入し、高いところで売却したいと願っております。

しかしだれもそのようなタイミングはわからないので、編み出された方法が時間分散の考え方です。

具体的にはドルコスト平均法と言われる定期的に一定金額ずつ購入する方法です。

下図をご参照ください。

上記の表で示したように6か月間に毎月100株づつ購入すると平均購入価格は950円ですが、ドルコスト平均法で毎月10万円づつ購入すると平均購入価格は902円ですみます。

この理由は、ドルコスト平均法だと株価が600円と安い時に多くの株数を購入でき、また1,200円と高い時には少ない株数の購入になるので結果的に平均購入価格が安くなるからです。

このやり方をもっと長期間続けると、平均購入価格を下げることによってかなりのリスクを軽減できます。

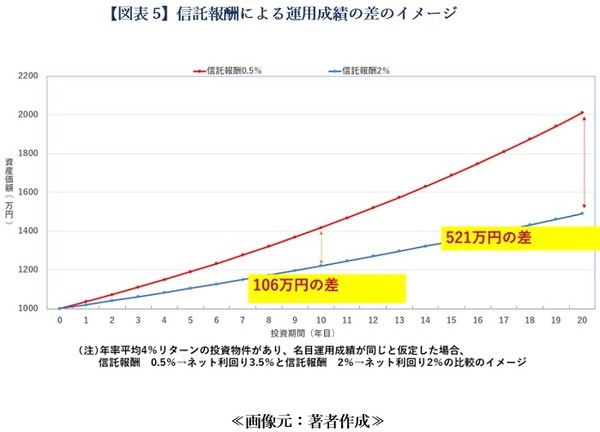

(4) コストの低い投信を優先することが効果的

投信信託を購入すると、主なコストとしては購入時に支払われる販売手数料と毎年管理用として徴収される信託報酬の2つがあります。

信託報酬は毎年徴収されるので、特に長期保有の場合にネットのリターンでは購入者にとって大きな影響を与えます。

上記の表は名目運用成績が年率平均で同じ4%の投信が2つ存在するとして、1つは信託報酬が0.5%、もう1つは2%と仮定しました。

結果的に

・ 信託報酬0.5%の投信のネットリターンは3.5%(4%-0.5%)

・ 信託報酬2%は2%(4%-2%)

表で示したように、10年後には106万円の差、20年後には521万円の差と保有期間が長くなるほど差が広がってきます。

したがって、もし運用成績が変わらないなら信託報酬の低い投信を優先した方が良いことになります。

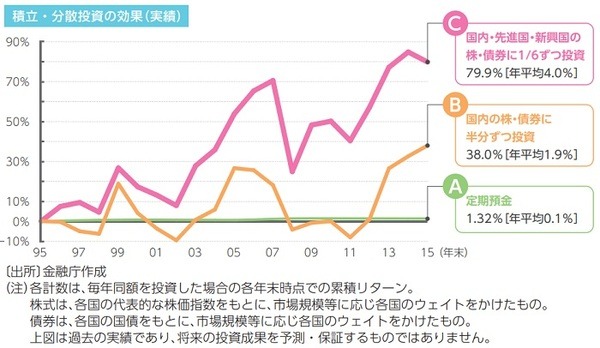

これまでの長期投資、分散投資、積立投資を過去に実践した場合のリターンは下記のとおりです。

上記の表の1番上の(C) が示すように、国内株・国内債券、先進国株・先進国債券、新興国株・新興国債券に1/6ずつ積み立て投資を継続すると、1995年から2015年までの20年間で年率平均4%のリターンを達成できたことになります。

以上3つの対策をご紹介しましたが、このコラムを読まれた方がご自分にあったやり方を見つけて、老後の不安を少しでも減らしていただければと願っております。(執筆者:須原 國男)