次の式で求められる返戻率は、100%未満だと受け取るお金よりも支払った保険料の方が多くなり、100%より高ければ高いほどお得になります。

返戻率(%)= 受け取ったお金の総額 ÷ 支払った保険料の総額 × 100

マイナス金利導入以後は保険料率も引き下げられ、貯蓄性のある保険の返戻率は低くなっています。

しかし一方で、死亡率の低下という好材料が反映され、若干、返戻率が高くなった保険会社もあるようです。

そこでここでは、最新情報を基に「高返戻率の学資保険」と「実は支払った保険料の方が高くなってしまう学資保険」を紹介します。

目次

返戻率シミュレーションの前提条件

返戻率のシミュレーションは、各社とも任意の特約は一切付けず、選択できる各プラン・各コースで保険料を払込む期間を選択可能な10年に近い期間で行いました。

その他、加入例では以下の点を統一しました。

・ 契約者30才

・ 被保険者0才

・ 保険料月払い口座振替

・ 被保険者0才

・ 保険料月払い口座振替

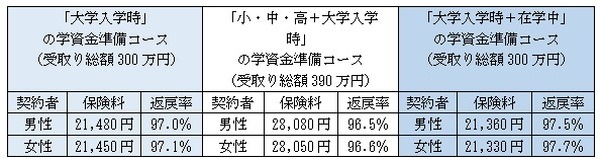

1. かんぽ生命

・ 保険料払込12才まで

・ 18才満期(「大学入学時+在学中」コースは21才満期)

【契約者の性別・保険料と返戻率】

2. アフラック生命

・ 保険料払込10才まで

・ 受取り総額300万円

【契約者の性別・保険料と返戻率】

参照:アフラック

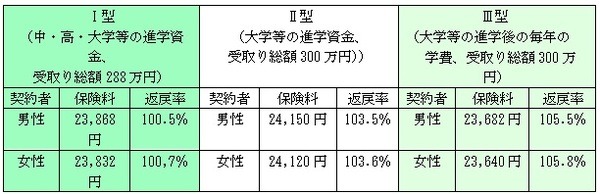

3. ソニー生命

・ 保険料払込10才まで

・ 18才満期(表内の3型は22才満期)

【契約者の性別・保険料と返戻率】

参照:ソニー生命

4. フコク生命

・ 保険料払込11才まで

・ 22才満期

・ 兄弟姉妹割引なし

【契約者の性別・保険料と返戻率】

参照:フコク生命

5. 日本生命

・ 保険料払込10才まで(こども祝金あり型は学資年金開始まで)

・ 学資年金開始18才

【契約者の性別・保険料と返戻率】

参照:日本生命

種類によって保障に差がある

学資保険は一時金で大きなお金を受け取るもの、大学などの在学中に学資年金を受け取るもの、さらに小・中・高校の入学準備金が出るものなどさまざまです。

また、保険料払込免除の要件など保障にも差があります。

返戻率はさらなる工夫でもう少し上げることもできますが、契約者が加入している保険の保障との重複をさけ、少しでもお得に加入してください。(執筆者:金澤 けい子)