人生100年時代に差し掛かり、現役引退後の年金制度に注目が集まっています。

2019年4月の入管法改正を契機としたさらなる外国人労働者の受け入れも開始しています。

日本の年金制度は諸外国の制度と比べてどの程度の位置づけなのでしょうか。

外国へ行った場合(出張など一時的な場合を含む)の取り扱い、外国人の取り扱いなど、あまり知られていない部分も多いでしょう。

いざ年金受給を迎える際に訪れる不安を払拭するために、また、他国の年金制度との比較も交えながら検証してみましょう。

参照:厚生労働省(pdf)

なお今回は、老齢を支給事由とした年金にフォーカスした内容を解説します。

目次

日本の年金制度

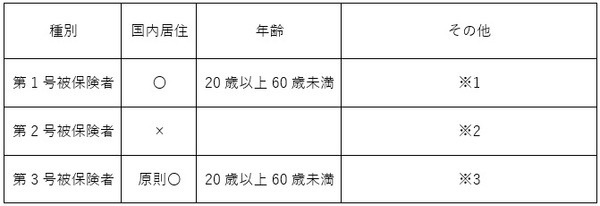

日本の年金制度は、国民年金と厚生年金の2階立て制度とされます。

国民年金第1号被保険者は自営業者などを対象とする制度で、第2号被保険者は厚生年金適用事業に雇用される労働者を対象としています。

労働時間などの要件はあります。

そして、第3号被保険者は、第2号被保険者の被扶養配偶者を対象としています。

以下の表をご覧ください。

※1 厚生年金保険法の老齢給付等を受けることができる場合は除く

※2 65歳以上の者は老齢給付の受給権を有しない場合に限る

※3 第2号被保険者の被扶養配偶者であること

※ いずれも国籍要件はありません

日本版老齢(基礎・厚生)年金(65歳から受給権が発生する方)

老後の年金を受給するには、最低限、10年間は加入する必要があります。(免除期間などの合算も可能だが、その期間分の年金額は減額される)

実際の手続きは以下のとおりです。

10年のみでは低額となってしまいますが、死亡するまでは受給可能です。

60歳に到達する3か月前に受給資格がある旨と受給権についてのお知らせが送付されます。

そして、65歳に到達する3か月前に年金請求書などが送付されます。

老齢基礎年金は20歳から60歳まで全て保険料納付済の場合は、年額で約78万円です。

老齢厚生年金は現役世代の収入にもよりますが、下記にモデルケースが記載されていますので、ご参考ください(※月額表示)。

参照:日本年金機構

日本版加給年金

厚生年金に20年以上加入し、原則として65歳到達時に以下の家族(いずれも年収850万円未満が要件)がいる場合、受給対象となります。

(2) 18歳年度末到達までの子(障害等級1~2級の場合20歳未満)

がいる場合です。

(1) の場合、約22万円+特別加算として約18万円

(2) の場合、子一人当たり/約22万円(子2人目まで)、3人目~約7万円

なお対象者有無の判断は、原則として本人が65歳になった時点(20年の要件を満たしている場合)での判断です。

そして、配偶者については、事実婚も含まれます。

子供は法律上の子であることが条件です。

よって、配偶者については、年の差があればあるほど、受給が増えると言えるでしょう。

さらに18歳年度末に達する前の連れ子がいる場合は、養子縁組が必要であるため、65歳前後で再婚を検討している場合、年金額だけにフォーカスするのであれば、65歳未満の方がお得ということになるでしょう。

配偶者の「年収850万円未満」の要件については、おおむね5年以内に退職などで減額が確実である場合も想定されます。

その場合は、勤務先の就業規則などを加給年金の支給根拠として示すことが可能です。

よくある誤りで配偶者が厚生年金へ20年以上加入している場合、配偶者が年金の受給権を得ると加給年金は停止されます。

しかし、「配偶者が受給権を得るまでは」加給年金は支給対象です。

配偶者の20年以上の加入期間のみで支給対象外と判断してしまい、請求しないケースも散見されます。

複雑な制度ゆえに、よく年金制度を勉強されている方が多く陥りがちな部分です。

アメリカの年金制度

アメリカの年金制度も10年以上加入することで受給資格を得られます。

手続きは受給権発生の3か月前から請求手続きが可能です。

受給開始は66歳から(2027年までに段階的に67歳に引き上げ)となっています。

参考までに、受給開始が早い国は、フィリピンの60歳、遅い国は同じく66歳でアイルランドです。

アメリカ家族年金

老齢年金受給者に62歳以上の配偶者、18歳未満の子がいる場合は、老齢年金の50%に相当する額を「家族年金」として受給することができます。(複数の対象者がいる場合は、上限あり)

支給月

日本は偶数月の15日(2か月に1回)の支給(例えば4月に支払われる年金はその前月分までの2、3月分となります)に対し、アメリカは毎月1回の支給です。

アメリカの年金受け取りについては以下のとおりです。

日本に在住の場合は

・ 米ドルによるアメリカ国内の銀行口座への振り込み

・ 米ドルの小切手による日本の住所地への郵送

上記のいずれかを選択して受け取ることが可能です。

窓口は日本の年金事務所、街角の年金相談センターです。

社会保障協定

海外出向を始め、近年、諸外国との間でも活発な人的交流が行われています。

日本の事業所から海外の事業所へ労務の提供場所を移すことも珍しいとは言えないでしょう。

しかし、その場合、日本の社会保険制度と就労地で社会保険制度に加入するとなると保険料の二重払いが発生してしまうと言わざるを得ません。

そのような問題(二重加入問題)を解決するために、社会保障協定が設けられました。

これは、年金制度などの「二重加入を防止」し、(通算規定が設けられている諸外国とは)加入期間を「通算」することにより、諸外国の年金制度を考慮して年金を受けられるようになりました。

加入期間の通算が威力を発揮するケースとして、以下の事案があります。

自国の加入期間のみでは、年金が受給できないものの、もう一方の国の加入期間を通算することにより年金を受給できるようなケースです。

しかし、通算された加入期間はあくまでも受給資格期間をみる場合に参入されます。

よって、受給する年金額を計算する場合は、当該国の加入期間に応じて計算される点は留意しましょう。

一時派遣

一時派遣とは、一時的に海外で就労する場合に覚えておきたい制度です。

長期的な場合でもなければ、母国の年金制度に加入したままの状態が可能ということです。

それは、原則として「派遣期間が5年以内と見込まれること」とされています。

長期派遣の場合は、結果として5年を超えなかったとしても一時派遣として取り扱われることはなく、「外国の社会保険制度への加入は免除されない」ということで、母国の社会保険制度への加入は免除という扱いです。

この「5年」の期間は、日単位として計算します(ドイツは月単位)。

例えば2020年10月15日に派遣された場合は、2025年10月14日で5年経過となります。

脱退一時金

日本の脱退一時金制度(日本国籍を有する者は対象外)は、厚生年金、国民年金双方に設けられています。

受給回数に制限はありません。

しかし、脱退一時金を受けた期間については、社会保障協定で年金加入期間として通算できません。

よって、脱退一時金として受け取るか期間を通算して将来年金で受け取るか見極めが必要と言えるでしょう。

老齢年金の受給権を取得した場合、脱退一時金は支給対象外となるなどの要件はあります。

外国人を雇用する場合の人事担当者、また、外国籍の方は覚えておきたい制度です。(執筆者:社会保険労務士 蓑田 真吾)