上場株式の配当金は、確定申告不要制度を利用できるため、申告しなくても問題ありません。

(大口株主等に該当する場合を除く)

しかし、配当所得をあえて申告すると、所得税の還付を受け取れる可能性があります。

配当金をもらっている方は、参考にしてください。

目次

配当所得に対する税金は事前に支払っている

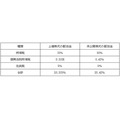

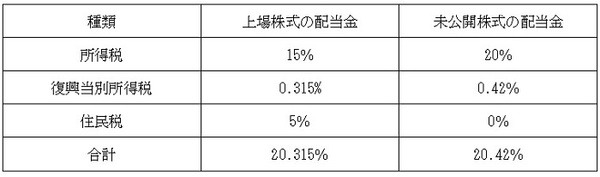

配当所得に対する税金は、配当金を受け取る際に源泉徴収されています。

また源泉徴収される金額は、上場株式の配当金と未公開株式の配当金で金額が異なり、未公開株式の配当金の方が源泉徴収される金額は多いです。

上場株式と未公開株式の配当金の違い

※復興当別所得税は、所得税の税率に2.1%を乗じて算出する税金。

上場株式の配当金は課税方法を選択できる

配当所得には、総合課税と分離課税の2種類あります。

未公開株式の配当金は総合課税の対象ですが、

1. 総合課税

総合課税は、他の所得との所得金額を合算して税率を乗じるため、課税所得金額が多い人は源泉徴収金額以上に所得税を納めなければなりません。

2. 分離課税

それに対し、分離課税を選択した場合、上場株式の譲渡損失の金額と配当所得を損益通算できるため、

ただ分離課税の税率は、源泉徴収される金額と同じ税率で固定されているため、上場株式の譲渡損失がない場合には、分離課税を選ぶメリットはありません。

総合課税の配当控除は隠れた節税制度

配当所得を申告する最大のメリットは、配当控除を適用できる点です。

配当控除は総合課税を選択した場合に適用できる控除で、

投資信託の分配金の場合には、控除割合が下がります。

たとえば配当所得が20万円の場合、配当控除額は2万円です。

所得税の税率が10%なら、配当所得に対する所得税は配当控除と同じ2万ですので、年末調整済のサラリーマンなら、確定申告をすることで配当所得の源泉徴収金額がそのまま還付されます。

配当所得を申告する際の注意点

配偶者控除や、扶養控除の対象となっている人が配当金を申告する場合、合計所得金額に注意してください。

配偶者控除を適用できるのは、所得金額48万円以下(令和2年分以降)の場合です。

確定申告の申告不要制度を選択した配当金は、配偶者控除などを判定する所得金額から除外されますが、配当所得を申告した場合、配当金も含めて所得金額の判定を行います。

また合計所得金額が基準額を超えてしまうと、配偶者控除や扶養控除を適用できません。

なお確定申告をした場合、国民健康保険料の基準額にも影響するため、配当所得が多い方は、お住まいの市区町村で住民税の申告不要制度の選択手続きを併せて行ってください。(執筆者:元税務署職員 平井 拓)