近年税制や社会保障制度において、政府がひとり親に対する支援制度を整えております。

新型コロナウイルス感染拡大の影響で、さらなる支援も行われております。

2020年(令和2年)は新型コロナによる支援だけでなく、2年前から議論が進んでいた税制においてもひとり親支援が進んだ年でした。

(1) では給付金について取り上げ、続編(2) では新税制であるひとり親控除について取り上げます。

目次

本則の児童扶養手当

新型コロナによる困窮に関わらず、ひとり親に対しては、一定の所得範囲という条件付きのもと、児童扶養手当が給付されます。

満額もらえる全部支給のほか、所得に応じて減額される一部支給もあります。

令和2年度においては、全部支給の月額は下記のとおりです。

第1子分:4万3,160円

第2子分:1万190円

第3子以降:6,110円 × 人数分

一方一部支給の月額は、以下のようになります。

第1子分:4万3,150円~1万180円

第2子分:1万180円~5,100円

第3子以降:6,110円~3,060円 × 人数分

公的年金と同様に、物価動向を反映して年度ごとに若干違う額が設定されます。

所得制限

所得制限の限度額は、こちらです。

限度額:A+19万円+38万円(※) × 扶養親族等の数

Aは全部支給:19万円、一部支給:192万円、配偶者・扶養義務者・孤児の養育者:236万円

(※)70歳以上は48万円、16歳以上23歳未満は53万円

所得の計算方法ですが、年末調整や確定申告・住民税申告で申告した各種所得の合計から所得控除を差し引いて計算します。

ただ全ての所得・控除が対象となるのではなく、除外されるものもあります。

対象となる所得・控除の詳細、また「扶養親族等」の範囲は、児童手当とほぼ同じです。児童手当の詳細は関連記事で解説しています。

児童手当と異なるのは、所得では養育費の8割を加算する点、控除では配偶者特別控除も差し引ける点、受給者がいわゆるひとり親ですと寡婦・寡夫控除は差し引けない点です。

コロナ経済対策としての上乗せ

新型コロナウイルス感染拡大・緊急事態宣言の影響で、労働者や事業者へのダメージが大きくなり、働くひとり親への大きなしわ寄せも問題になりました。

国の令和2年度第一次補正予算では手当がされませんでしたが、地方自治体独自の給付が行われたのち、国でも第二次補正予算ではひとり親世帯臨時特別給付金の手当がされました。

テレビの政府広報でも、この給付金の周知をはかっています。

国の制度(ひとり親世帯臨時特別給付金)

ひとり親世帯臨時給付金は、令和2年6月分の児童扶養手当受給者に対して上乗せして支給されます。

児童扶養手当もしくは遺族年金などの受給者に対して、次の1~3のいずれかを満たしている場合、基本給付として第1子には5万円、第2子以降には1人あたり3万円上乗せされます。

1. 令和2年6月分の児童扶養手当受給者

2. 遺族年金ほか公的年金等の受給が原因で、6月分の児童扶養手当が受給できない方

3. 新型コロナの影響で家計急変し、収入が児童扶養手当受給者と同水準となった

ただし1・2において新型コロナの影響で減収している場合、追加給付として第2子以降も5万円上乗せされます。

基本給付3の家計急変要件:収入見込み

基本給付要件3の「収入が児童扶養手当受給者と同水準」を、確定申告における所得分類をふまえつつ詳細を見ていきます。

この水準を満たしているかを明らかにするためには、市区町村に対して申立書により収入見込みや所得控除の自己申告が必要です。

対象となる収入は下記のものに限定され、また給与明細など収入の証拠書類を求める自治体が多いです。

・ 事業収入

・ 不動産収入

・ 給与収入

・ 公的年金等収入

・ 非課税の公的年金等収入(遺族年金など)

・ 養育費

4区分の課税対象所得のほか、所得税が課税されない公的年金等(遺族年金・障害年金・労災年金など)や養育費も対象収入です。

4区分以外の課税対象所得(公的年金等以外の雑所得を含む)に関する減収は考慮されません。

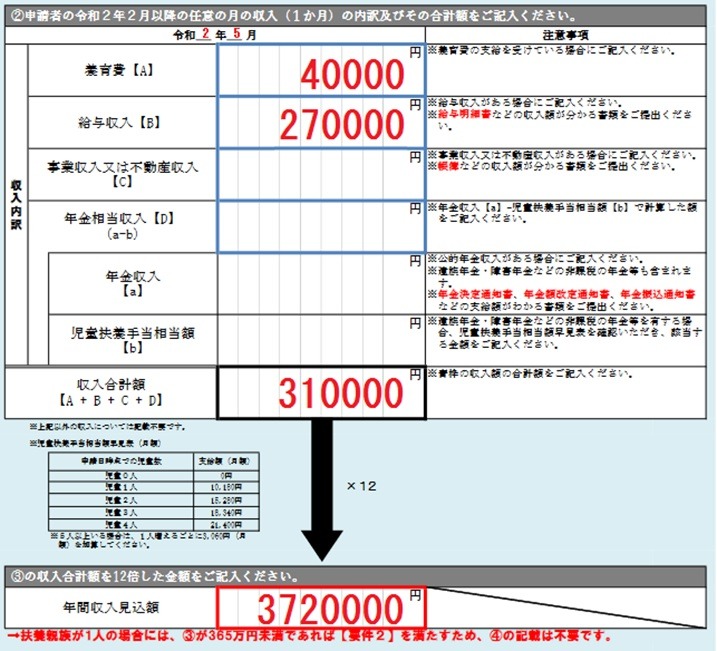

令和2年2月以降の減収した月を選んで、申請書に上記6区分に当てはまる月収を記載します。

なお非課税の年金収入がある場合、児童1人であれば月額1万180円、児童2人以上であれば月額で1万5,280円+3,060円 ×(児童の数-2)を差し引きます。

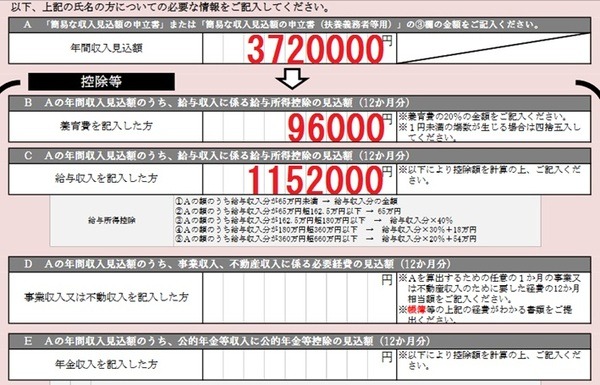

6区分の合計月収 × 12か月で年収見込みを出し、父母が養育者の場合はこの年収見込みが制限限度額である

365万円 +(扶養親族等の数-1)× 47.5万円(※)

(※)扶養親族等が16歳以上23歳未満であれば62.5万円、70歳以上は57.5万円

以内に当てはまれば要件を満たします。

画像の事例では収入見込みが372万円となり、扶養親族等が2人以上でないと要件を満たしません。

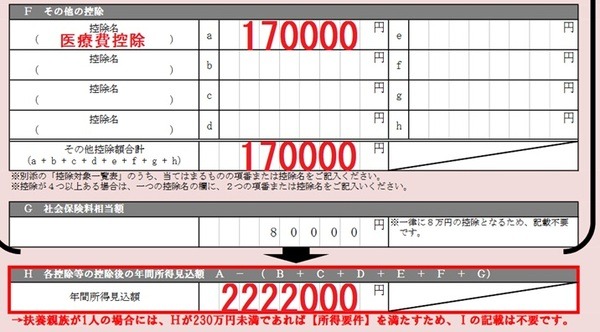

基本給付3の家計急変要件:所得見込み

収入基準で満たしていなくとも、所得見込みの申立書に記入し所得基準で満たしていれば大丈夫です。

所得基準をみる場合は、まず経費相当額を計算します。この手続きは、国民年金免除の臨時特例と似ています。

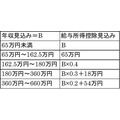

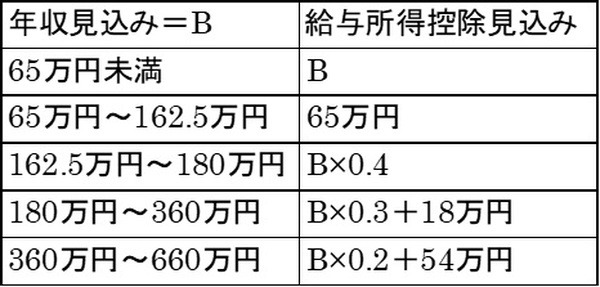

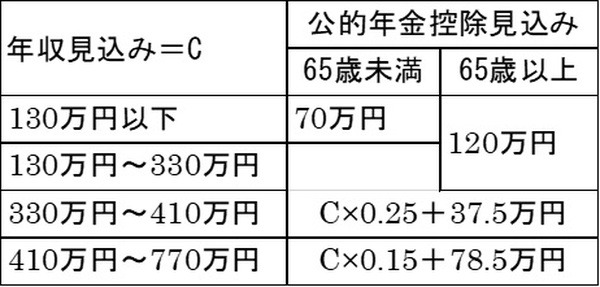

経費相当額は養育費に関しては年間養育費 × 2割、事業・不動産に関しては選んだ月の実額 × 12か月、給与や公的年金等に関しては年収見込みに応じた控除額を計算します。

事業・不動産の経費に関しては、証拠となる帳簿等の提出を求める自治体もあります。

さらに本則の児童扶養手当と同様の所得控除が、所得から差し引けます。

なお雑損控除・医療費控除・小規模企業共済等掛金控除に関しては、令和2年支払い見込み額に基づき確定申告と同様に計算してください。

計算した所得が、本則の児童扶養手当の所得制限限度額(父母が養育者であれば一部支給の限度額を満たせばよい)以内であれば、要件を満たします。

画像の記載例では所得見込みが222.2万円で、扶養親族1人でも要件を満たします。(執筆者:石谷 彰彦)