確定申告は、前年の1月1日から12月31日までに得た所得から税金を計算して税務署に申告することです。

会社員であれば、会社の年末調整で税金の申告が済んでしまうので、確定申告の必要はありません。

しかし会社勤めとは別に副業を持っている人は、年末調整後に自分で確定申告が必要になる場合があります。

副業を持つ会社員は、「年末調整」と「確定申告」をどのように手続きすれば良いのか、分かりやすく解説します。

目次

副業中でも本業での「年末調整」はそのまま手続きしてOK

例年10月~11月になると、勤務先から「年末調整」の書類提出のアナウンスがある会社員も多いことでしょう。

副業を持っている人でも、勤務先で行う年末調整はそのまま手続きしてかまいません。

これは特に珍しいことではありません。

ただ、もし副業収入以外にも、医療費控除や株取引の利益などがあるなら、これらは年末調整の対象外なので自分で確定申告を行います。

年末調整に必要な書類を完璧に記入して会社に提出すれば、確定申告を行う時の手間が大きく軽減できます。

なお、2020年分の年末調整から提出する書類が変わります。

具体的には次の3つを記入し、会社に提出します。

・ 給与所得者の保険料控除申告書

・ 給与所得者の扶養控除等(異動)申告書

会社の年末調整で計算してもらえる主な控除等

年末調整で処理してもらえる部分は、会社ですべて手続きしておきましょう。

扶養控除や生命保険料控除、2年目以降の住宅ローン控除などの面倒な計算を会社の年末調整ですべて済ませておくと、後で確定申告を行う時の計算の手間が省けます。

・ 配偶者控除または配偶者特別控除

・ 生命保険料控除および地震保険料控除

・ 住宅ローン控除(2年目以降)

・ 小規模企業共済等掛金控除(iDeCo含む)

この他、寡婦(寡夫)やひとり親、障害者、勤労学生に該当するなら年末調整で提出する書類に記入しておくと、確定申告がラクになります。

年末調整後は必ず「源泉徴収票」を会社から発行してもらう

企業は年末調整を終えると同時に「給与所得の源泉徴収票」を従業員に渡します。

多くの企業の年末調整の締め切りは12月から翌年1月になっています。

会社から従業員に源泉徴収票が渡されるのはそれ以降です。

医療費控除などで確定申告を行う人もいますから、遅くとも確定申告がスタートする2月中旬までに源泉徴収票が渡されるはずです。

それまでに源泉徴収票をもらえなければ、会社に問い合わせてみましょう。

副業収入の確定申告の流れ

副業の開業届を出している人と出していない人について解説します。

副業の開業届を出している人

開業届を出している人は「個人事業主」となり、ほとんど収入がない年でも、赤字になった年でも、必ず確定申告が必要になります。

1月1日~12月31日までの売上から経費を差し引いた金額について確定申告をします。

副業が賃貸事業なら「不動産所得」として、それ以外のビジネス(小売や飲食、通販やサービスなど)であれば「事業所得」として確定申告を行います。

「給与所得」は年末調整で確定しているため、確定申告では「不動産所得」、「事業所得」の部分のみ自分で計算が必要です。

確定申告書の作成では、源泉徴収票に記載された計算済みの給与所得や保険料控除などの金額と、自分で計算した所得の金額の両方を入力していきます。

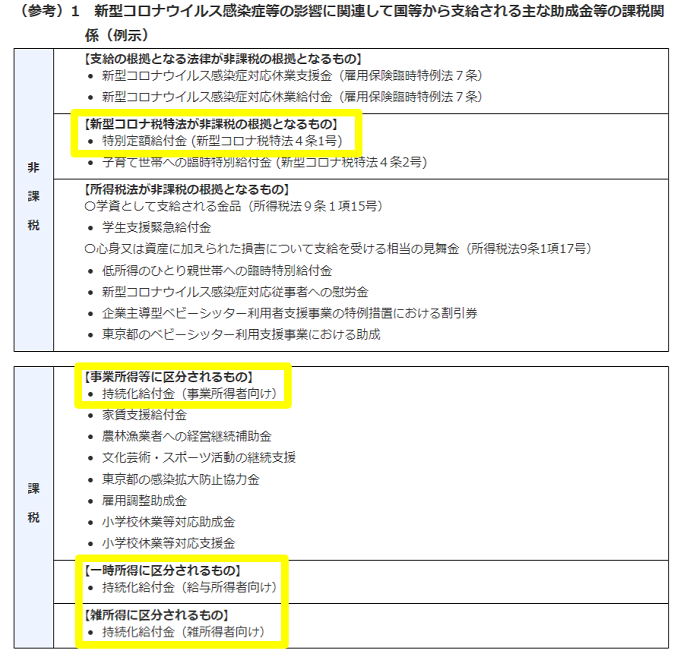

※2020年分の確定申告では、個人事業主の「持続化給付金」は「事業収入」として計算しますので、注意が必要です。

また、自治体が独自に設定した「自治体独自の事業支援給付金」も「事業収入」になります。

税金上の取り扱いは、課税となるのでしょうか。

・ この給付金は、税務上、益金(個人事業主の場合は、総収入金額)に算入されます。

・ 損金(個人事業主の場合は必要経費)のほうが多ければ、課税所得は生じず、結果的に課税対象となりません。

なお、正社員の場合、不動産投資以外の副業は通常「雑所得」に該当します。

事業所得として申告するには事業規模や労力の投入の程度が事業と言えるだけの規模であること、その事業だけで長期的に安定して生活していけることなどといった条件が求められるのです。

「本業を事業所得として申告するのは難しい」と考えてよいでしょう。

また、不動産投資でも片手間レベルなら青色申告の65万円あるいは55万円控除を受けるのは困難です。

副業の開業届を出していない人

開業届を出すほどではないが、クラウドソーシングやネットオークションで小遣い稼ぎ程度の副業を行っている場合は、確定申告の必要があるかどうかを給与所得以外の所得金額の合計で判断します。

1月1日~12月31日までの副業売上から経費を差し引いた金額を「雑所得」とし、副業以外も含めた各種所得の合計が20万円超であれば、確定申告を行います。

「給与所得」は年末調整で確定しているため、確定申告では給与所得以外の部分の計算を自分で行うことになります。

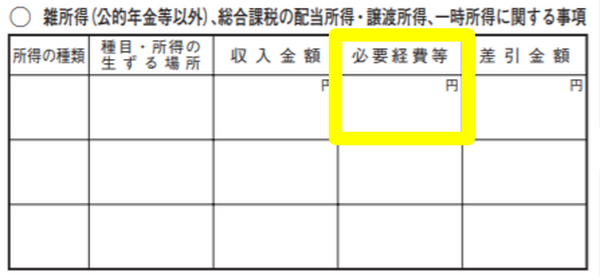

確定申告書には雑所得の「必要経費等」を記入する欄があります。

副業の帳簿もしくは経費のレシートを整理してから、確定申告書に記入しましょう。

なお、副業など給料以外の所得合計額が20万円以下だと税務署への確定申告は不要ですが、市区町村への住民税の確定申告は行わなくてはなりません。

副業の帳簿の作り方、申告書類の書き方が分からない場合

帳簿の書き方が分からない、どこまで経費になるか分からないという場合は、税務署で相談に乗ってもらえます(要予約)。

この他、税務署によっては年に何回か個人事業主向けに帳簿のつけ方に関する講習会を行っています。

気になるのであれば、管轄の税務署に問い合わせるとよいでしょう。

確定申告期間中は税務署での相談を受け付けていない場合が多いので、できれば1月下旬までに相談に行くとスムーズです。

税務署以外にも、自治体や地元の税理士会で定期相談会を開催していることもあるので、自治体の広報誌や税理士会のホームページを確認してみましょう。(執筆者:元商工会職員 久慈 桃子 監修:鈴木 まゆ子)