年末調整では、「給与明細にある所得税の合計」と「給与、扶養人数、保険料控除等を考慮し、正しく計算された1年間に納めるべき税額」との差額を精算します。

1年間の給与総額が確定する年末に、差額分の所得税を徴収または還付して精算する手続きです。

目次

令和2年から基礎控除引き上げで税金は減るのか

基礎控除は、令和元年までは納税者本人の所得に関わらず一律で38万円でしたが、令和2年分から本人の所得によって次のように異なる額になりました。

2,400万円以下:48万円

2,400万円超2,450万円以下:32万円

2,450万円超2,500万円以下:16万円

2,500万円超:なし

控除額とは所得税を計算する前に、所得の種類や金額、納税者本人の家族状況、社会保険や生損保の支払額などによって、給与収入から差し引く額のことです。

主に基礎控除、配偶者控除、配偶者特別控除、扶養親族控除、社会保険料控除、生命保険料控除、地震保険料控除などがあります。

年末調整も確定申告も1月から12月までの収入に対する所得税を計算する手続きなので、「控除額」の仕組みは原則同じです。

令和2年1月から基礎控除が38万円から48万円になると、所得500万円(税率20%)の人は単純計算で所得税が2万円減りますが、実は給与所得控除も令和2年の所得税法改正で変更ですので、減税になる人ばかりではありません。

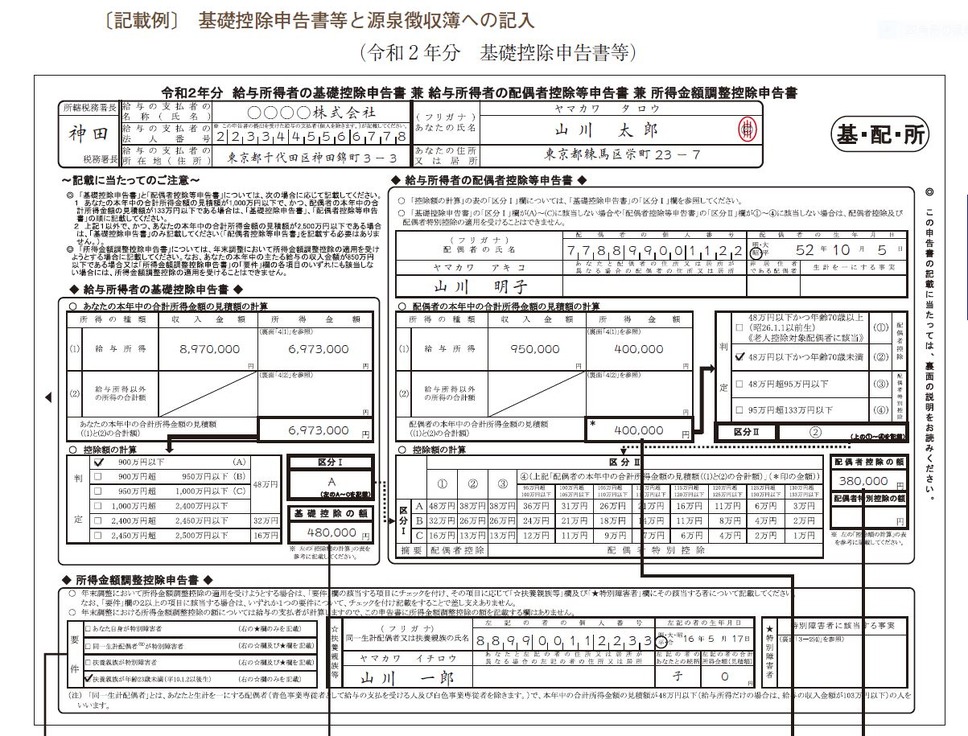

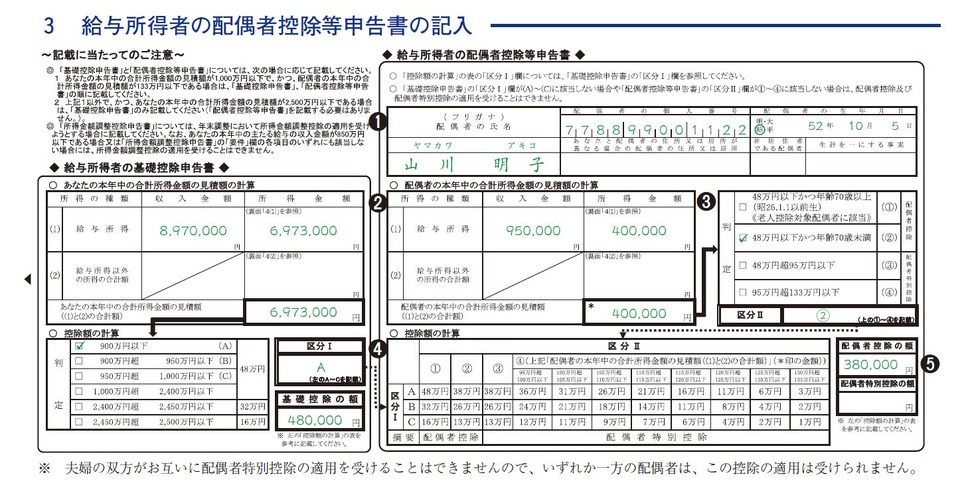

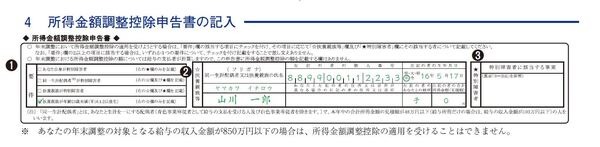

下記の「令和2年分 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」を今年12月最終給与振込日までに、会社に提出する必要があります。

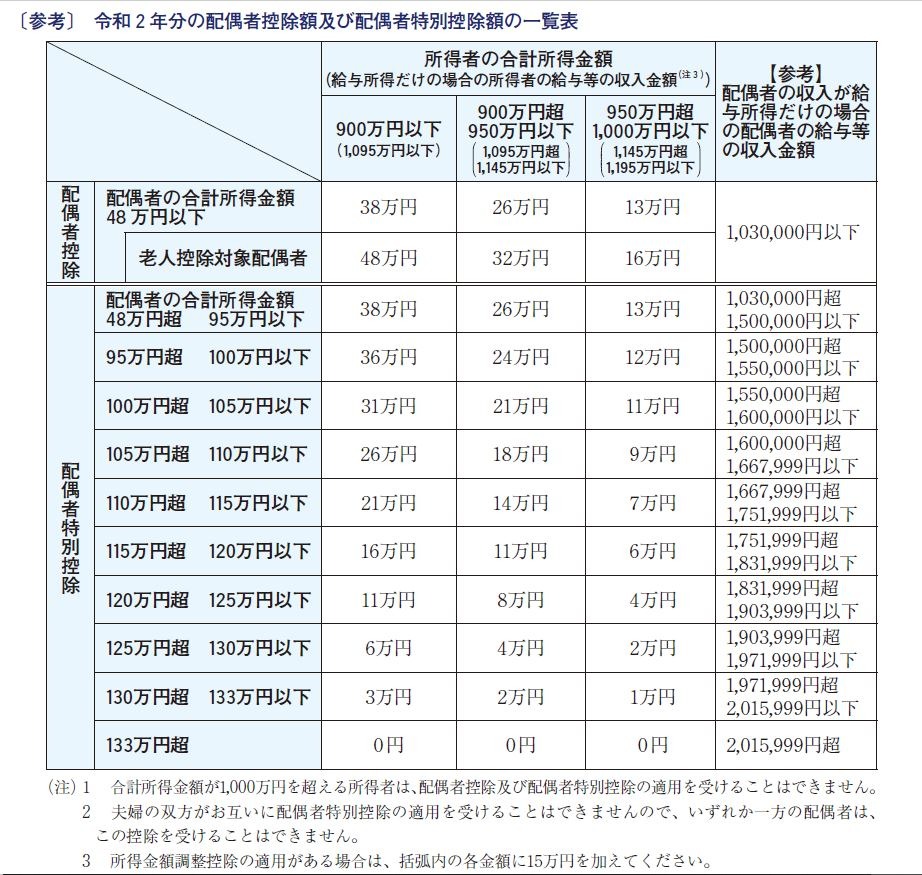

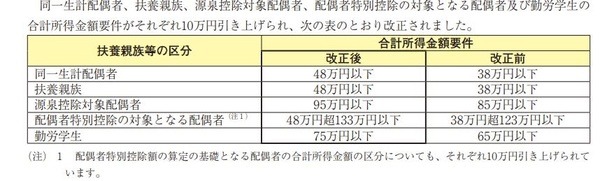

配偶者控除、配偶者特別控除額を決める配偶者の基準所得も引き上げ

基礎控除引き上げに伴い、配偶者控除、配偶者特別控除額を決める配偶者の基準所得が変わりました。

配偶者特別控除の対象となる配偶者:48万円超133万円以下の所得で38万円から1万円の配偶者特別控除

たとえば、上記の場合、夫(納税者本人)が所得900万円以下(A区分控除48万円)、妻(配偶者)が所得40万円で70歳以下((2) 区分)なので、(4) 一覧から配偶者控除38万円 (5) です。

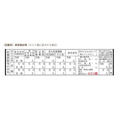

他のケースとして、夫(納税者本人)が所得1,000万円(C区分基礎控除48万円)、妻(配偶者)が所得100万円で70歳以下((4) 区分のうち配偶者所得95万円超100万円以下)なので、(4) 一覧から配偶者特別控除12万円 (5) です。

夫(納税者本人)が1,000万円超の所得があったり、妻(配偶者)が133万円超の所得があると配偶者特別控除は受けられません。

妻(配偶者)が所得48万円以下だと配偶者控除が受けられ、妻(配偶者)が所得48万円超だと配偶者特別控除が受けられます(配偶者控除と特別控除、両方受けることは不可)。

扶養控除判定の所得基準額が引き上げで税金は減るのか

生計を同じくする扶養親族がいる納税者は、以下の控除を受けられます。

特定扶養親族(12月31日時点19歳以上23歳未満):63万円

老人扶養親族(12月31日時点70歳以上)同居老親等以外の者:48万円

同居老親等(12月31日時点70歳以上で同居):58万円

※同居老親等の「同居」は、病気の治療のため入院していて別居している場合には同居に該当するとみなされます。

ただし、老人ホーム等へ入所している場合には同居とみなされません。

扶養控除を判定するための家族の所得基準額も10万円上がりました。

基礎控除が上がり、納税者の同一生計の家族も10万円多い所得でOKになったからです。

対象者の家族が上記の所得の場合には、会社員(納税者)が配偶者控除、特別配偶者控除、扶養控除、勤労学生控除などが受けられます。

上記表により扶養親族の所得48万円以下で納税者は扶養控除を受けられます。

源泉控除対象配偶者は所得95万円以下で、納税者は配偶者控除もしくは配偶者特別控除を受けられます。

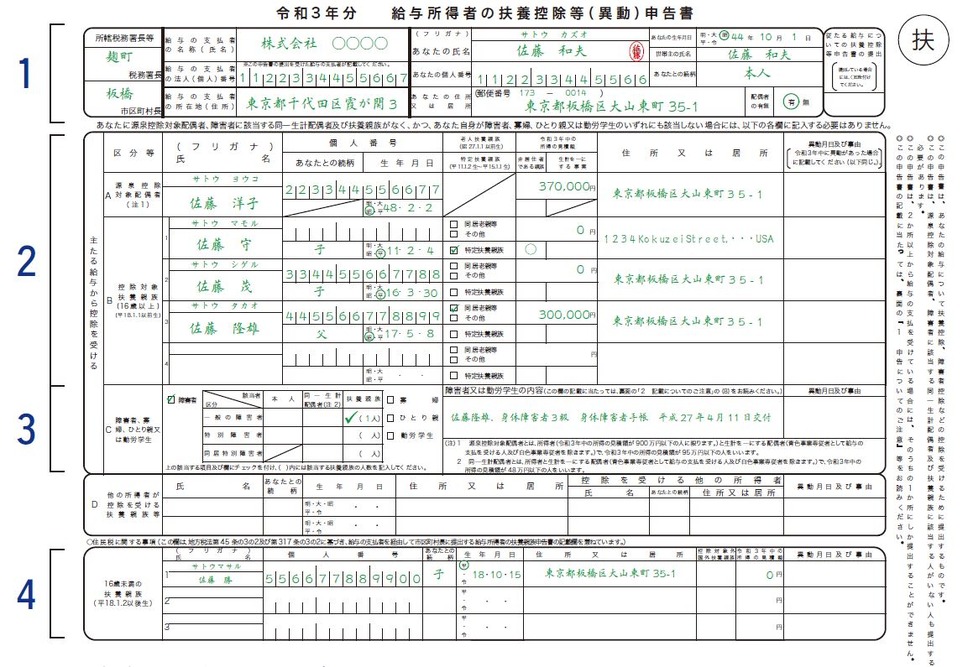

子ども・特別障害者等を有する者等の所得金額調整控除

納税者本人や生計を同じくする(別居可)配偶者(注)、扶養親族(16歳未満含む)が所得税法上の障害者に当てはまる場合には、下記の一定の金額の所得控除(障害者控除)を受けることができます。

特別障害者(扶養していれば別居可):40万円

同居特別障害者(扶養していて同居):75万円

ちなみに特別障害者とは下記のような人のことです。

・ 障害者手帳に身体上の障害の程度が1級または2級

・ 精神障害者保健福祉手帳に障害等級が1級

・ 重度の知的障害者

・ いつも病床にいて、常時複雑な介護が必要な人

勤労学生控除などもそれぞれ10万円引き上げられました。

勤労学生:75万円以下

家内労働者等の事業所得等の所得計算の特例は、必要経費に算入する金額の最低保障額が55万円(令和元年まで65万円)に引き下げられました。

令和2年に創設された控除として、「子ども・特別障害者等を有するもの等の所得金額調整控除」があります。

その年の収入金額が850万円を超える給与所得者(会社員)で、生計を同じくする家族に23歳未満の扶養親族、特別障害者の配偶者や扶養親族がいる人の総所得金額を計算するときに変わります。

給与収入(給与収入が年1,000万円を超える場合には1,000万円)から850万円を控除した金額の10%に相当する金額を給与所得の金額から控除することとされました。

*給与所得と年金所得の双方を有する人に対する所得金額調整控除(年金等)もありますが、年末調整では使われず、確定申告で使われます。

生計を同じくする家族に23歳未満の扶養親族、特別障害者の配偶者や扶養親族がいる年収850万年以上の会社員は、上記の「障害者控除」の他に「子ども・特別障害者等を有するもの等の所得金額調整控除」を受けます。

たとえば、障害者手帳1、2級の特別障害者の子供を同居で扶養している、年収1,000万円の人は、障害者控除75万円と給与所得から所得金額調整控除15万円{(1,000万 – 850万)× 10%}が差し引かれてから所得税が計算されます。

*上の図は、23歳未満の扶養親族がいる場合です。

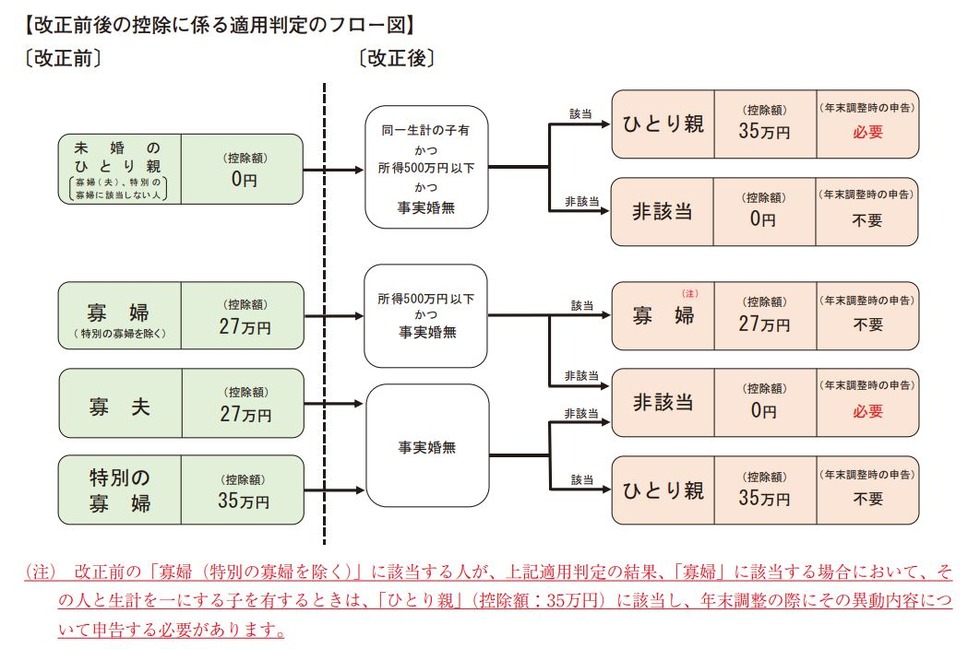

未婚のひとり親に対する税制上の措置

令和2年は寡婦(寡夫)控除の見直しがあり、ひとり親控除が創設されました。

令和元年以前は、特別の寡婦(寡夫)(配偶者と死別、または離別または生死不明で扶養親族である子供がいる人)でなければ、未婚のひとり親は35万円の所得控除が受けられませんでした。(一部自治体では住民税で未婚のひとり親も控除が認められていましたが。)

今まで特別の寡婦(寡夫)だった方は申告しなくても35万円の控除が受けられますが、未婚のひとり親の方は申告することにより35万円のひとり親控除を受けることができます。

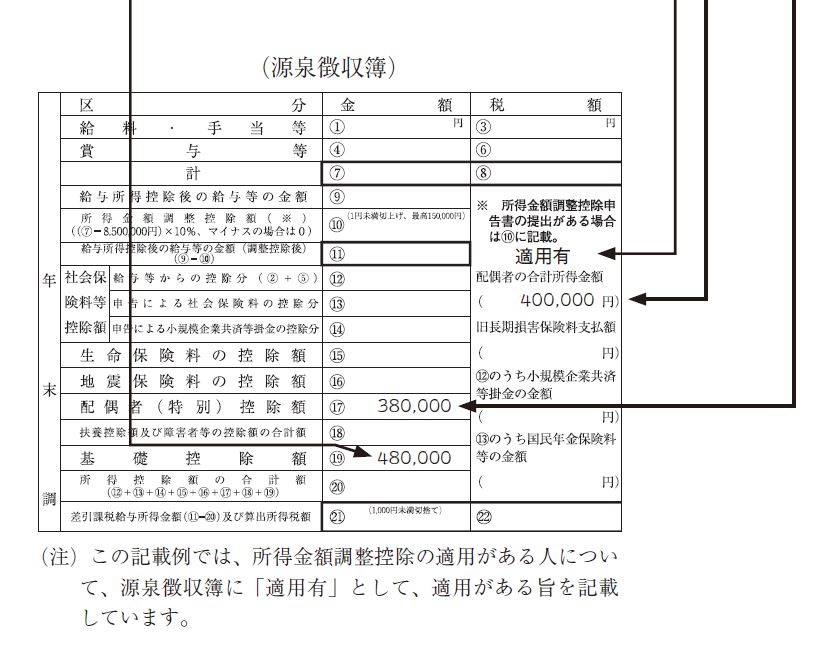

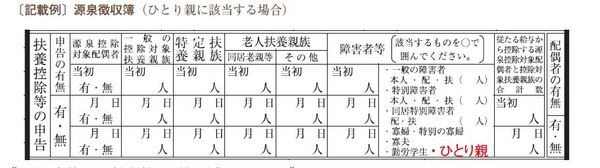

源泉徴収簿には「ひとり親」と記入します。

給与所得控除引きさげで会社員は増税なのか

令和2年から給与所得控除は引き下げられます。

単純に計算すると給与年収850万円の会社員であれば給与所得控除が10万円減ったことで、所得税が2万円増え(税率20%で計算)ます。

給与年収1,200万円の会社員は給与所得控除が25万円減ったことで8万2,500円増税(税率33%で計算)です。

給与年収2,000万円の会社員も給与所得控除が25万円減ったことで10万円増税(税率40%で計算)です。

ただし、基礎控除は48万円(所得900万円以下)に増えています。

給与年収850万円の会社員なら給与所得控除が引き下げられた影響では、実質的に所得税が変わらないことでしょう。

結局のところ税金は減るのか増えるのか

令和2年はいろいろと変わった年ですが、結局のところ取られる税金は減るのか、増えるのかが気になるところでしょう。

【例1】夫が給与年収400万円、妻が年収300万円

夫が給与年収400万円、妻が年収300万円、子供が1人(高校生)の夫婦の税金で考えてみましょう。

基礎控除:48万円

特定扶養控除:63万円

社会保険料:支払いは年約60万円

所得税(税率5%):5万2,500円

住民税(税率10%):約10万5,000円

妻は

基礎控除:48万円

社会保険料支払い:年約45万円

所得税(税率5%):5万4,500円

住民税(税率10%):10万9,000円

基礎控除が上がっていますが、給与所得控除が下がっているので家計での税負担は約32万1,000円(令和元年と同じ。)

【例2】夫が給与年収2,000万円(年末調整上限額)、妻は年収60万円

夫が給与年収2,000万円(年末調整上限額)、妻は年収60万円、子供が1人(高校生)の夫婦の税金ではどうでしょうか。

基礎控除:48万円(前年より10万円増)

配偶者控除:38万円

特定扶養控除:63万円

社会保険料支払い:年約170万円

所得税(税率33%):336万7,800円(4万9,500円増税)

住民税(税率10%):133万2,400円(1万5,000円増税)

妻は所得税・住民税・社会保険料は0円なので、家計での税負担は約470万200円(6万4,500円増税)です。

その他は生命保険料控除、iDeCo加入のときに使える小規模企業共済等掛金控除などがあれば、税金はもっと少なくなります。

結論から言うと、高所得者の税金が微増するということです。

年末調整より確定申告をした方がよい人

ちなみに、年末調整を受けられなくて確定申告をしなければならない人、義務ではないが確定申告をしたほうがよいのは以下のような人です。

2. 20万円以上の雑所得がある人

3. 災害により被害を受けて、本年分の給与に対する源泉所得税及び復興特別所得税の徴収猶予または還付を受けた人

4. 2か所以上から給与の支払を受けていて他の給与支払先で「扶養控除等申告書」を提出している場合

5. 11月までに給与を受け取った中途退職者

(退職時に年末調整していたとしても退職後の社会保険料支払いなどがあるため)

6. 1年以上国内に住所を有しない人(非居住者)

7. 日雇い労働者等

8. 医療費の自己負担分がおおむね10万円超えていた人

9. 薬局で1万2,000円以上のセルフメディケーションの薬を購入した人

10. 住宅ローンを組んで1年目の人(2年目以降は年末調整)

これらの人は、翌年の2月中旬から3月中旬に確定申告に行って手続きをしましょう。

所得税を支払うだけではなく、払いすぎた所得税が戻ってくることもありますのでおすすめします。

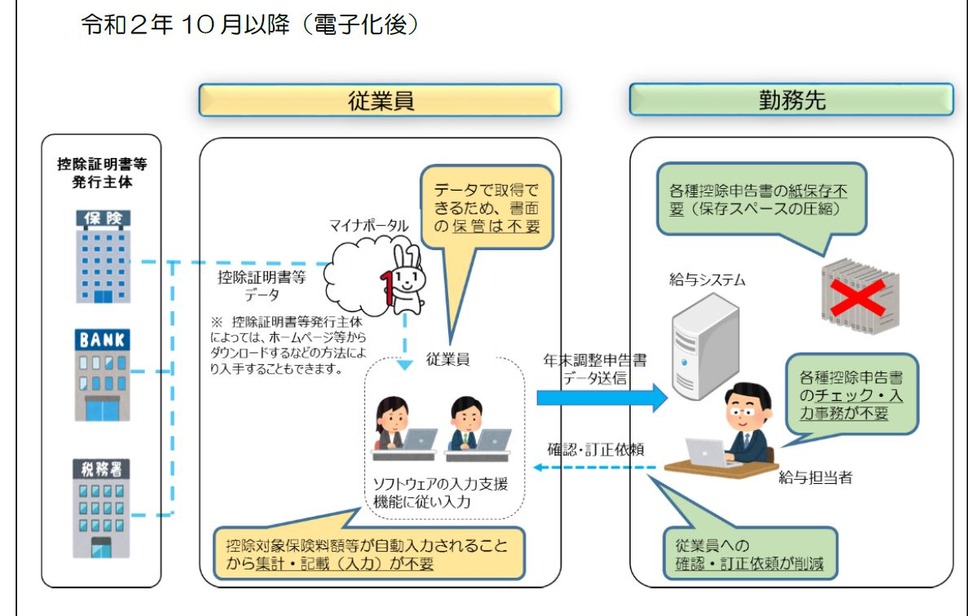

年末調整の電子化

令和2年10月から年末調整の電子申請ができるようになりました。

変わった点は、生命保険料控除証明書や地震保険料控除証明書などを会社員(納税者)が生命保険会社等から直接電子で入手できます。

電子で入手したので生命保険料控除申請書などに自動入力されることから、手計算での入力集計が必要ではなくなる予定です。

会社員(納税者)は電子の保険料控除証明書を会社に電子申請し、会社の担当者は自動入力の保険料控除証明書をチェック、入力を減らせる予定です。

年末調整の電子化のメリット

年末調整の電子化のメリットとは何でしょうか。

・ 年調ソフトを従業員(納税者)が取得し、マイナポータルを使い、各社の生命保険料控除証明書などを一括で取得すれば、控除額の自動計算もソフトがしてくれる

・ 従って、控除申告書の控除計算を見直しすることは不要となる

・ 会社は控除申告書を従業員からデータで取得するので、給与システムへの入力などが不要になる

・ 遠隔地の従業員に郵送で控除申告書を送ることも押印も必要なくなる

・ 現在は控除申告書を7年保存する必要があるが、データ保管になるので保管コストが削減される

年末調整の電子化、デメリット

では、年末調整の電子化でのデメリットは何でしょうか。

国のホームページにはデメリットは当然書いてありませんが考えてみました。

・ 年調ソフトやマイナポータルを使いこなす従業員が多くいた方が年末調整事務ははかどりますが、使いこなせない場合には従来のやりほうが早い可能性があります。

特に人数の少ない会社は例年通りがはやいかもしれません。

・ 控除申告書データがシステム障害などによって消失する可能性もありそうです。

会社も従業員も試行錯誤の年末調整

令和2年は所得税改正事項が多い年とも言えます。年末調整手続きを電子でするところもあることでしょう。

会社も従業員も試行錯誤の年末調整手続きになるのはないでしょうか。(執筆者:社会保険労務士 拝野 洋子)