日本には数え切れないくらい税金の種類があり、税金を扱っている機関といえば税務署です。

ただ税務署の管轄税目は意外と少なく、相談できる税金は限られています。

そこで本記事では、税務署が管轄する税金の種類と、税務署以外が管轄する税金の種類について解説します。

目次

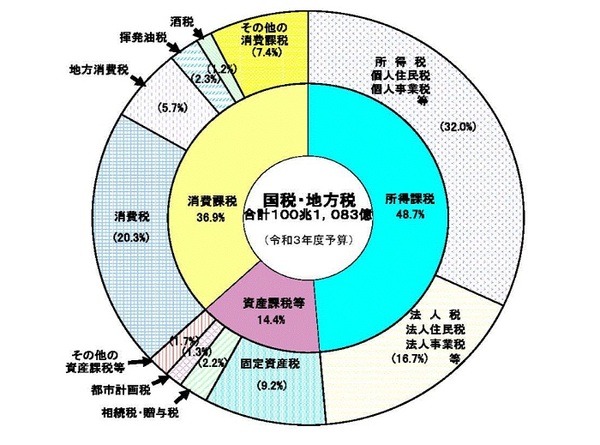

日本の税金は国税・地方税あわせて47種類ある

財務省ホームページによると、日本の税金の種類は合計47税目も存在します。

税金の種類は

・地方税

に分類されます。

国税は国の機関が扱う税金、地方税は都道府県や市区町村が扱っている税金です。

税務署が扱っている税金の種類

税務署で扱っている主な税金は、次のとおりです。

<税務署で取り扱っている主な税金>

・ 所得税(譲渡所得税)

・ 法人税

・ 消費税

・ 相続税

・ 贈与税

・ 源泉所得税

・ 印紙税

・ 酒税

一般家庭で直接税務署へ納める可能性がある税金は、所得税、相続税、贈与税の3種類です。

所得税は、会社員や自営業の方が得た収入に対して課される税金です。

確定申告は税金の過不足を精算するための手続きであり、所得税の確定申告期間は、翌年2月16日から3月15日の1か月間に手続きします。

相続税は、亡くなった人の財産に対して課される税金です。

相続財産が基礎控除額以内であれば、申告は不要であり、超えている際は亡くなった日の翌日から10か月以内に申告しなければいけません。

贈与税は、個人から無償で財産をもらった際に課される税金です。

もらった金額が年間110万円以内なら非課税ですが、110万円を超えた際は確定申告が必要です。

税務署は税金を種類ごとに担当している部署が異なり、

・ 相続税、贈与税は資産課税部門

が担当部署です。

資産課税部門がない税務署の場合、個人課税部門が担当部署です。

登録免許税・不動産取得税は税務署の管轄外

自宅を購入した場合や、贈与などにより不動産を取得したい際に発生するのが、登録免許税と不動産取得税です。

この2つの税金は管轄する機関が異なり、

・ 不動産取得税は都道府県(地方税)

です。

たとえば親から土地を贈与でもらった場合、

(1) 土地の名義変更のために法務局で手続きと登録免許税を納めます。

(2) 登記が完了しますと、数か月後に都道府県税事務所から通知が届きますので、不動産取得税を納めます。

贈与財産が110万円を超える場合、贈与税の申告手続きが必要ですので、

(3) 翌年2月1日から3月15日までの間に贈与税の申告・納税を行う

のが一連の流れです。

贈与税は所得税よりも、半月早く確定申告期間がスタートします。

税務署では、登録免許税や不動産取得税の納税額や手続方法については回答しないため、相談する際は税金の種類ごとに、法務局・都道府県税事務所へお問い合わせください。

個別相談は管轄税務署以外では原則対応してくれない

「1億円の相続財産にはどのくらい税金がかかる?」など、一般相談については全国の税務署で相談できます。

しかし個別相談については事前予約制であり、予約をしていないと税務署の窓口へ行っても相談を断られる可能性があります。

個別相談とは、実際の相続財産に基づいた相続税の計算など、具体的な数字やケースを想定した相談です。

また税務署は住んでいる場所ごとに管轄エリアが決まっており、個別相談は原則として管轄税務署でしか対応していませんので、予約する際は問い合わせ先を間違えないように気をつけてください。(執筆者:元税務署職員 平井 拓)