目次

妊娠・出産時で気になる「お金に関すること」

「子どもを産むにはお金がかかる」と漠然とした不安を抱えている方も多いのではないでしょうか。

安心して出産を迎えるためにも、お金に関することをしっかり知っておくことが大切です。

今回は、妊娠・出産にまつわるお金について詳しく解説します。

妊娠・出産で支払うお金

妊娠・出産にかかわる費用は、基本的に全額自己負担です。

これは、妊娠が病気ではなく、健康保険が適用されないためです。

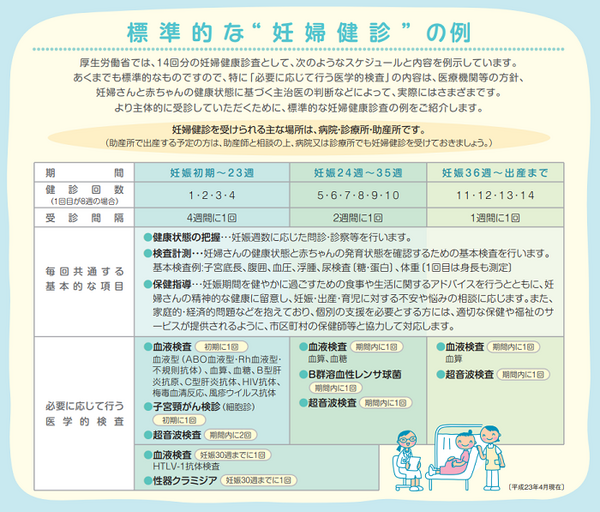

妊婦健診

妊婦健診は、赤ちゃんや母体の健康状態を定期的に確認するために行われるものです。

厚生労働省は、計14回の妊婦健診を推奨しており、胎児の生育状況を確認したり感染症の有無などの検査を行ったりします。

この妊婦健診には一定の公費負担があり、その金額は自治体によって異なります。

妊娠届を提出し、母子健康手帳の交付を受けると、同時に妊婦検診審査受診表(補助券)がついてきます。

これを病院の窓口で提示することで、妊婦さんは一部の費用負担で健診を受けることができるのです。

健診1回あたりの自己負担額は0円~数万円。

検査の内容や医療機関、自治体によって大きく異なります。

分娩

分娩は、方法や出産施設、病室の種類によって費用が変わります。

一般的に、自然分娩(経腟分娩)の場合の平均額は、50万5,759円です(参考:公益社団法人国民健康保険中央会「出産費用の全国平均値、中央値」)。

自然分娩が難しいと判断された場合、帝王切開が必要となるケースもあります。

その場合、22万2,000円の手術費用が必要となり(自己負担は3割)、トータルの金額は普通分娩よりも高額となります(参考:平成28年診療報酬点数表)。

以下の場合も費用が高くなる傾向にあります(いずれも病院によってさまざまです)。

・ 無痛(和痛)分娩

・ 個室

・ 休日や夜間

出産までにトラブルがあればその医療費

何らかのトラブルにより医療措置が必要となり、入院や通院が必要となった場合、その費用が必要です(ただし、これには健康保険が適用されます)。

医療費の他には、マタニティ用品やベビー用品などを購入する費用が必要となるでしょう。

妊娠・出産で受け取れるお金・役に立つ制度

「思ったよりお金が必要となるんだな」と感じた方もいるかもしれません。

しかし、以下の制度によって、実際はもっと軽い負担で済む場合が多いです。

出産育児一時金

健康保険の被保険者または被扶養者が、妊娠4か月(85日)以上で出産した場合に支給されます。

金額は、子ども1人につき42万円です(1人につきなので、双子の場合は84万円です)。

直接支払制度を利用すれば、42万円を超えた部分のみを病院で支払うことになるため、病院の窓口で立て替える必要なく済みます。

高額療養費制度

所得や年齢に応じた自己負担限度額を超えるほど医療費が高額となった場合、自己負担限度額を超えた金額が払い戻されます。

例えば、70歳未満・標準報酬月額28万円~50万円の方の自己負担限度額は、8~9万円程度です。

金額などの詳細は、全国健康保険協会のサイトをご覧ください。

医療費控除

1月1日から12月31日までに支払った医療費が以下のいずれかの金額を超える場合、所得税の対象となる課税所得から差し引かれ、所得税の負担が軽減されます。

・ 10万円

・ その年の総所得金額等が200万円未満の人は、総所得金額等の5%

医療機関で支払う医療費はもちろんですが、通院にかかった交通費、出産のため移動するときにかかったタクシー代なども含まれます。

これらの明細や領収書は全て保管しておき、確定申告時に税務署に提出しましょう。

ただし、民間保険の給付金を受け取った場合、その金額は差し引いて申告しなければいけません。

出産手当金

勤務先の健康保険に加入しており、産休を取得する方が受け取れます。

金額は標準報酬日額の3分の2で、産前42日~産後56日(出産予定日より出産が遅れた場合はプラスα)に支給されます(参考:全国健康保険協会|出産で会社を休んだとき)。

育児休業給付金

雇用保険に加入しており、一定の勤務実績と育児休業をとって職場復帰する意思のある方に支給されます。

支給額は、支給対象期間(1か月)当たり、原則として休業開始時賃金日額×支給日数の67%(育児休業の開始から6か月経過後は50%)です(参考:ハローワークインターネットサービス|雇用継続給付)。

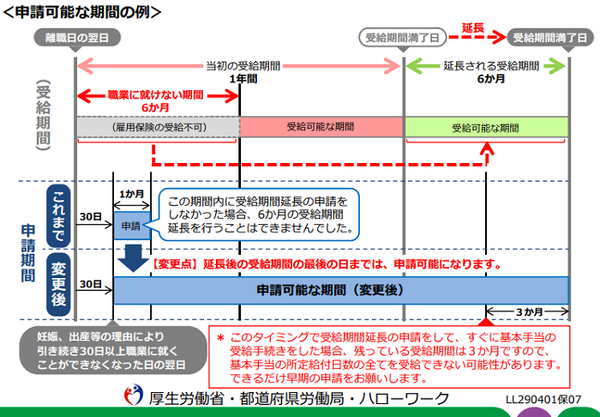

(退職した場合)失業給付金

仕事を辞めることになった場合、雇用保険に入っていて雇用期間などの条件を満たす方には給料の6割相当が一定期間給付されます。

妊娠・出産ですぐに求職活動を行えない場合、受給期間の延長申請をしましょう。

妊娠・出産時役立つ可能性のある民間保険

妊娠・出産は、基本的に民間の保険の対象にはなりません。

しかし、健康保険が適用されるような以下のケースに当てはまる場合、「医療保険」や「女性疾病特約」から給付金を請求できる可能性があります。

入院・手術ともに給付金が支払われるケース

入院および手術給付金両方が支払われるのは、帝王切開手術を行う場合です。

所定の金額の手術給付金と、入院した日数分の入院給付金(商品によっては一時金)を請求することができるでしょう。

帝王切開が必要となる要因はさまざまですが、主に以下のようなものがあります。

・ 逆子

・ 巨大児

・ 双子や三つ子などの多胎妊娠

・ 前回も帝王切開だった

・ 母体の合併症や感染症

・ 前置胎盤

・ 高齢出産

・ 時間がかかりすぎる出産

・ 常位胎盤早期剥離

・ 回旋異常

など

入院のみ給付金が支払われるケース

以下のケースで入院しなければならなくなった場合、民間の医療保険の「入院給付金」が請求できます。

【妊娠中】

・ つわり(重症妊娠悪阻)

・ 流産/早産

・ 切迫流産/切迫早産

・ 子宮頸管無力症

・ 妊娠高血圧症候群

・ 前期破水

・ 逆子や前置胎盤などの超音波検査など

【出産時】

・ 微弱陣痛などにより陣痛促進薬を使用するケース

・ 吸引分娩

・ 鉗子分娩

・ 医学的対応の場合の無痛分娩の麻酔(普通分娩が難しいケースなど)

・ 赤ちゃんが新生児集中治療室に入るケース

・ 死産

など

加入するタイミングが大切!

上記のケースで給付金が請求できるのは、あくまで妊娠前に医療保険・女性疾病特約に加入していた方のみです。

妊娠・出産を検討している女性は、医療保険・女性疾病特約が必要かどうか、あらかじめ考えておくことをおすすめ

します。

もちろん、妊娠していることを告知書に書かず申し込みをした場合も給付金の支払いは受けられません。

告知は正しく行いましょう。

少しの知識で不安軽減

以上、妊娠・出産でかかるお金・受け取れるお金についてまとめました。

あらかじめ必要となるお金をしっかり把握しておくことで、漠然とした不安を解消できるかもしれません。

また、各種制度については知らなければ支給を受けられない可能性もありますから、必要な手続きを把握しておきましょう。

民間の医療保険は、異常妊娠・異常分娩が発生した場合のみ役に立つ可能性があります。

加入しておいたほうが安心だと感じる方は、妊娠を検討した段階で加入を検討しましょう。(執筆者:近藤 あやこ)