働いていれば毎月入ってくる収入も、会社の業績や景気によって変動することがあります。

歩合制の仕事であれば、さらに月々の変化が大きくなるかもしれません。

どんぶり勘定で入ったお金を適当に使う生活を続けていると、予期せず収入が減った時にライフプランが大きくずれてしまうリスクがあります。

そこで今回は収入が上がった時、あるいは下がった時にどのように家計に反映させればよいかについてご紹介します。

目次

収入が下がった場合

会社の都合や転職によって収入が減ってしまった場合、まず考えるべきことは

「将来のマネー計画にどれほど影響するか」

の2つです。

転職したばかりで収入が下がったけれど昇給が見込めるという場合や、仕事を辞めたけど見つかり次第復帰する予定などといった場合には、細かい節約を考えるよりも仕事や資格取得・勉強に打ち込む方が賢明です。

一方、収入減が長期にわたる可能性がある場合には対策が必要ですが、その影響度合いによってもとるべき対策が変わってきます。

以前からライフプラン表でマネー計画を立てていた場合には、収入の数字を変えることでどの程度影響が出るかすぐに分かります。

まだマネー計画を立てていなかったという場合でも、

ことをオススメします。

今の収入ベースで考えた時に自分が人生で行いたい事(旅行、車、教育などなど)が達成できるのかどうか、実際に計算して目で見てみることで現実感を持つことができます。

例えば、

「車を買い替えたい」

といった希望があって、そのためのお金が足りないという場合には節約あるいは増収のための対策が必要です。

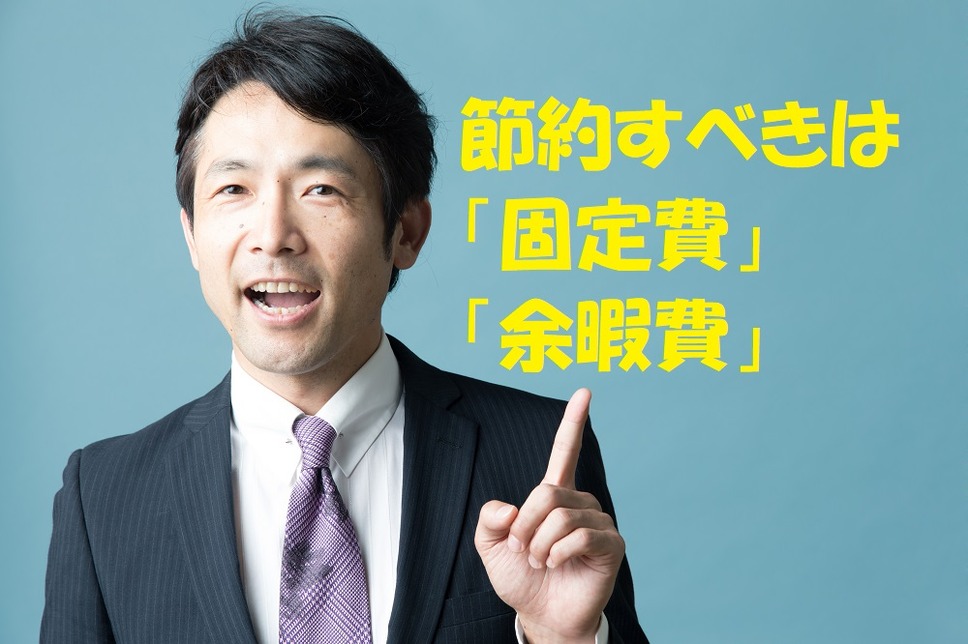

節約対象1:固定費

家計事情や生活スタイルによってさまざまではありますが、まず

・ 光熱費

・ 家賃

・ 保険

といった固定費は真っ先に見直すべきポイントです。

格安SIMの携帯や電気代・ガス代の乗り換え、保険の見直しといった節約の王道ポイントにまだ手をつけていない場合には、この辺りに手を入れるだけでかなりの節約を期待できます。

節約対象2:余暇費用

それでもまだマネー計画の目標達成に届かない場合には

・ 趣味費

・ 美容代

など日々の生活の楽しみの部分にも少しずつメスを入れていく必要があります。

何の費用を削るべきかわからない場合には、1~2か月の間家計簿をつけてみてください。

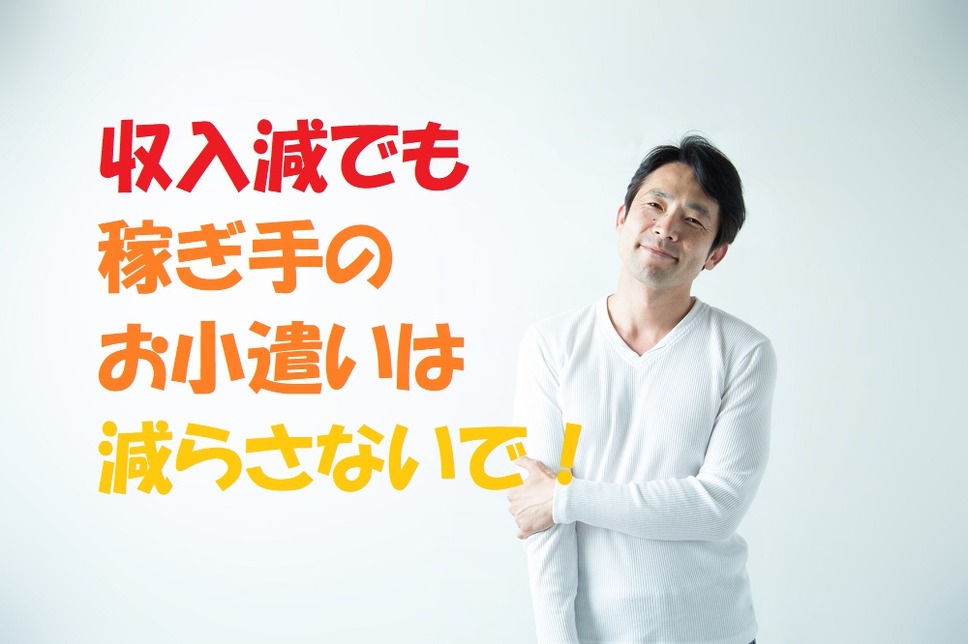

収入減でも削ってはいけない費用

一般に収入が減っても削るべきではないお金は

・ 稼ぎ手のお小遣い

です。

健康を維持するための食事や運動を削りすぎると、気力・体力も落ちて病気になってしまったり、仕事で成果を出せなくなったりとよいことがありません。

どれだけ収入が減っても、なるべく健康のためのお金は惜しまないことが大切です。

同様に、男女問わず家計を支える働き手となっている人のお小遣いも節約対象としては優先度を下げるべきところです。

特に収入が下がった理由が本人の落ち度ではない場合、お小遣いをむやみに下げると仕事のモチベーションが下がったり、職場の人々とのコミュニケーションが滞ったりと、さらに収入減を悪化させる可能性さえあります。

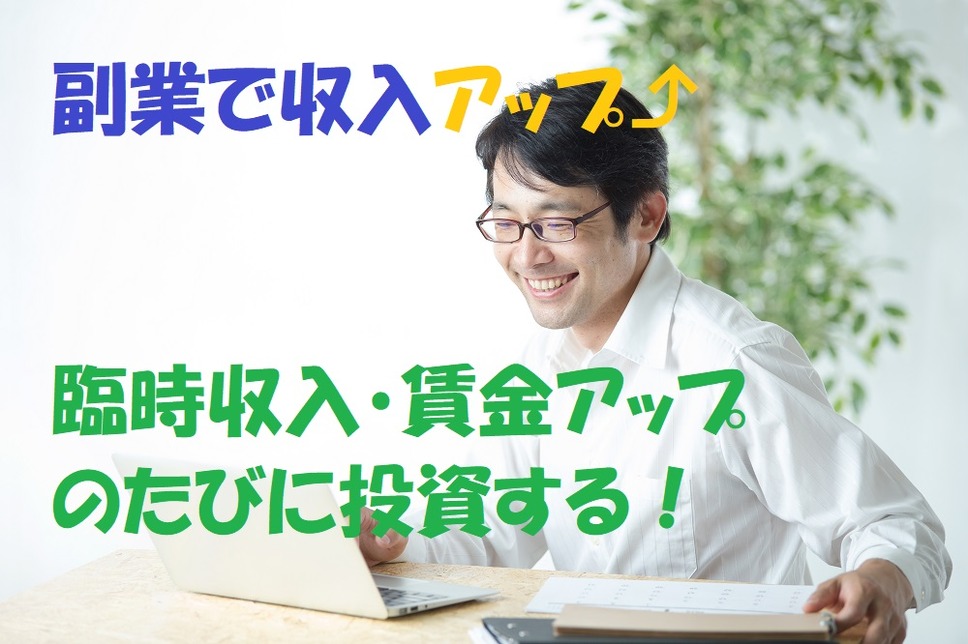

窮迫時の対策 副業で収入アップ

健康や仕事のモチベーション維持のための支出すら削らないと生活が回らないというほど窮迫した状況であれば、考えるべきは節約ではなく収入アップです。

最近では「Uber Eats」など空いた時間に気軽にできる副業や、スマホやパソコンさえあれば在宅でできる仕事もあり、誰でも副収入を得やすい環境が整ってきています。

必死の形相で我慢ばかりして節約を頑張るよりも、スキマ時間にできる副業を始めてみる方が気持ちもポジティブになれるかもしれません。

会社の規定上副業ができない場合には、転職も視野に入れる必要があります。

なるべく人生の目標を諦めないで済むように、ライフプラン表とにらめっこしながら、やるべき事・できる事を整理することが重要です。

収入が増えた・臨時収入があった場合

収入が減った時には家計と真剣に向き合う一方で、賃金アップや臨時収入があった時には「家計にどう反映させよう?」と細かく考える人は少ないものです。

あぶく銭と捉えて使い切ってしまうことも一手ですが、増収もまたライフプランを見直すよい機会でもあります。

増えた分の収入をうまく扱えば諦めていたことができるようになる可能性もありますし、大きな病気をした時や事故を起こした時など予期せぬ出来事に対応するだけの余裕を作れます。

人間とはお金があると気が大きくなるもので、よく考えると必要のないものでも躊躇なく買ってしまうようになります。

増収分の使い方1: 欲しかった物を買う

増えた収入で買ってよいものは「収入が増える前から欲しかったもの」に限って、残ったお金は取っておくのが最適解です。

増収分の使い方2: 残ったお金を貯蓄に回す

この場合、預金ではなく投資に回しておくとベターです。

投資といってもリスクの高いものではなく、インデックス投信や債券など安全かつ長期保有で有利になるものに限ります。

預金の形にすると何となく「この間臨時収入が入ったし・・・」と軽い気持ちで引き出してしまいますが、投資の形にしておけば解約してまで使おうとは思いづらいものです。

このようにして

と、お金がお金を呼び、気付いた時には「貯金 + 投資」の利益で想像以上に貯まっているかもしれません。

収入増減時には行動あるのみ

給料アップした時は気を大きくせず、逆に給料が下がった時は節約か収入増の努力をすればよいと何となく分かってはいても、実際の行動に移すのはなかなか難しいものです。

未来の自分を助けてくれるのは今の自分の行いだと言い聞かせ、面倒でもいろいろ行動してみると、将来が思っていたよりも明るいものになるかもしれません。(執筆者:島村 妃奈)