シリーズつみたてNISA入門も今回で6回目となりました。

そして今回は、つみたてNISAで買える投資信託をどのように選び・組み合わせるのかというテーマです。

目次

つみたてNISAの銘柄選び・組み合わせ方のポイント

本記事のポイントは以下の4点です。

2. 自国バイアスにご注意。

3. リスクは怖いからバランス型を選びがち。でも効率の観点からも考えてみよう。

4. 世界に広く網を広げる。

それでは順を追って見てみましょう。

1. 投資対象は分散させるとリスクが下がる

これまでに解説してきましたように、執筆時点においてつみたてニーサで買えるのは164本の投資信託(ETFと呼ばれる上場投資信託含む)です。

その投資信託とは、数十から数千の株式・債券などの金融商品を入れた「詰め合わせ」のようなものです。

別の言い方をするとあらかじめ分散された投資対象しか買えない、ということです。

さて、このように「分散された状態の金融商品=投資信託」だと何が起こるのでしょうか?

答えはズバリ「リスクが下がる」です。

ここでいうリスクとは、値動きの振れ幅のことを指しています。

つまり分散投資をすれば、初心者の方でもリスクを下げた状態で資産形成ができる、ということです。

2. 日本大好き? 自国バイアスにご注意を

そのためつみたてNISAでも分散投資が重要です。

ただ気を付けたいポイントとして「自国バイアス」が挙げられます。

何のことでしょうか?

これは簡単に言うと、自分の住む国の金融商品ばかりを保有してしまう、考え方の歪みのようなものです。

私たち日本に住む人にとっては、知らず知らずのうちに「国内の株式」ばかりを保有してしまうことがそれにあたります。

つみたてNISAで言うと、単一指数の中の、国内株式(トピックスや日経平均株価)に連動するインデックス型投資信託ばかりを選んで積み立ててしまうことが挙げられます。

この状態でも一応株式に分散投資ができてはいるのですが、対象が国内の株式だけに集中しております。

果たしてそれで良いのかどうか、一考してみることも意義があることではないでしょうか。

※単一指数については第5回の記事をご参照いただければ幸いです。

3. リスクが低いバランス型が人気? でも効率のことも考えてみましょう

初心者の方に人気があるのがバランス型の投資信託です。

バランス型とは一般的に国内の株式・債券などの複数の資産クラスが入っている投資信託を指します。

そのため、「分散投資ならバランス型を選ぶべきだ」という考え方もあります。

つみたてニーサでも、複数指数と呼ばれるいわゆるバランス型の投資信託を選んで積み立てることができます。

また、実際にバランス型を選ぶと、単一指数の株式主体の投資信託を主体に組み合わせるよりもリスクが下がる傾向にあります。

ただ、筆者個人としては、資産形成においてバランス型を選ぶ事に懐疑的です。

それはバランス型投資信託は「効率が悪い」と考えているからです。

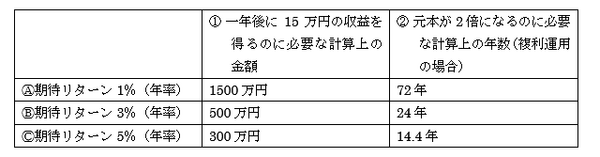

読者の方に質問ですが、次の(A)(B)(C)の期待リターンのうち、どれが効率が良いと思われるでしょうか(税・手数料無視)。

期待リターンとは、「このくらいのリターンが期待できるのではないか」と思われる数値です。

一つの目安とはなるものの、あまりあてにはならないと考えられています。

※図表は筆者作成:数値は仮のものです。

現実にはリターンは確定しておらず、あくまでも開設のための一例です。

図表を見ますと、(1)の一年後に15万円の収益額を得るのに必要な計算上の額は、(C)の期待リターン5%が最も少ない金額で達成できることが分かります。

つまり、投資額から考えた場合は(C)の期待リターン5%が効率が良いという考え方ができます。

また、(2)の元本が2倍になるのに必要な計算上の年数はやはり(C)の期待リターン5%が最も早く達成できることが分かります。

つまり、期間で考えた場合も(C)の期待リターン5%が効率が良いという考え方ができます。

以上を鑑みますと、長期の投資対象として効率が良いのは(C)の期待リターン5%の金融商品だと考えられるのではないでしょうか。

何度か触れた話題であり、おさらいになりますが、リスクとリターンはおおむね比例すると金融の世界では考えられます。

さあそれでは、仮に次のような場合、どれが投資対象として適格だと読者の方は思われるでしょうか。

(2) ミドルリスク・ミドルリターンの株式と債券のバランス型投資信託

(3) ハイリスク・ハイリターンの株式中心の投資信託

ちなみに筆者は(3)が効率においては良いと思います。

つみたてニーサではどれを選ぶかは個人の判断にゆだねられています。

皆様はどう思われるでしょうか。

4. 世界の株式に広く分散するという考え方についてちょっと考えてみませんか?

つみたてニーサでは、世界の株式市場の平均(インデックス)に広く浅く投資できる投資信託が揃っています。

一例を挙げますと、「MSCIコクサイインデックス」と呼ばれる指標に連動する投資信託が挙げられます。

こちらは世界二十数か国の先進国株式千数百社に分散投資をするのと同じリスク低減効果が期待できます。

また、株式が主体ですので期待リターンが高い傾向です。

つみたてNISAの銘柄選び・組み合わせは?

・自国バイアスにご注意。

・リスクは怖いからバランス型を選びがち。でも効率の観点からも考えてみよう。

・世界に広く網を広げる。

繰り返しですが、つみたてNISAはもちろん、企業型確定拠出年金も個人型確定拠出年金(愛称:イデコ)でも、何を選ぶかは個人の自由です。

ただ、私たちの人生は長いようですが、同時に資産形成ができる時期とお金は限られています。

そうである以上、資産形成においては「効率」についても考えてみることが重要ではないでしょうか。

つみたてNISAで「何を選ぶか、どう組み合わせるか」、その答えは読者の方によって異なる問題だとは思いますが、ぜひじっくりと効率について考えてみてはいかがでしょうか。

本記事が読者の方の合理的な資産形成の一助になれば幸いです。(執筆者:佐々木 裕平)

つみたてNISAをやるなら、取引手数料が国内最低レベルのSBI証券で口座開設する⇒公式HPへ

短期少額トレードも視野に入れるならマネックス証券⇒公式HPへ