【前編】では健康保険「高額療養費」の世帯合算・多数該当を見てきました。

しかし、健康保険の仕組みでは、同じ健康保険に加入していること、つまり、同一世帯の家族が健康保険上は本人の扶養者になっていなければなりません。

夫婦共働きで別々の健康保険に加入していれば、個々に自己負担限度額を超えないと高額療養費の対象にはなりませんし、親の場合には75歳以上になると自動的に扶養をはずれ、後期高齢者医療制度に加入することになるので世帯合算できなくなります。

そこで、ここからは別の視点として税制優遇措置の活用を見ていきたいと思います。

目次

医療費控除

「医療費控除」とは、同一の世帯で1年間(1月1日~12月31日)に支払った医療費が一定の金額を超えた場合に確定申告で手続きをすることで還付される仕組みです。

高額療養費の仕組みとは異なり、同じ健康保険に加入していなくても「生計を一にする家族」であれば医療費を合算して確定申告できます。

同居している家族であれば扶養していなくても構いませんし、別居の家族であっても別居している家族の収入が少額で一定の仕送りを受けているような場合には合算できます。

還付金の計算方法

確定申告をする際の還付金の計算方法を見てみましょう。

(1) 医療費控除額を計算する

【1年間の総所得金額が200万円以上の場合】

1年間に支払った医療費の合計金額(保険金などで補填された金額は除く)- 10万円

【1年間の総所得金額が200万円未満の場合】

1年間に支払った医療費の合計金額(保険金などで補填された金額は除く)- 総所得の5%の金額

※1. 最高200万円まで

※2. 総所得は、毎年12月に会社が本人宛に発行する「源泉徴収票」に記載されている「給与所得控除後の金額」のこと

(2) 医療費控除額 × 所得税率 = 還付金額

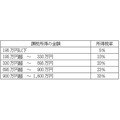

医療費控除額を算出できたら、所得税率を確認します。

課税所得とは、総所得(※2.)から「源泉徴収票に記載されている「所得控除の額の合計額」を引いた金額を指し、この金額の範囲に応じた所得税率が定められています。

還付金の計算事例

以下の事例で還付金額を計算してみましょう。

支払った医療費の世帯総額:50万円

医療保険からの給付金:15万円

総所得:500万円

所得控除の合計:150万円

(1) 医療費控除額の計算

(50万円 – 15万円)- 10万円 = 25万円

(2) 還付金額の計算

500万円 – 150万円 = 350万円(所得税率は20%が適用)

25万円 × 20% = 5万円

「医療費控除」と「セルフメディケーション税制」どちらを選ぶか

医療費控除の場合、たとえば、親の医療費がかさむケースで納税額の多い子供世代が確定申告することで還付額が多くなります。

一方、世帯で見て医療費が少ないケースでは「セルフメディケーション税制」の活用が考えられます。

「セルフメディケーション税制」とは、風邪薬、胃薬、頭痛薬などで医療用から転用された市販薬(スイッチOTC医薬品と呼ばれます)を年間1万2,000円を超えて購入した場合、その超過額が最大8万8,000円まで所得税控除の対象となる制度です。

所得控除の金額が増えることで納税額が減少し、結果として還付金につながる仕組みです。

従って、医療費控除のように直接的な還付額によるメリットは大きくありませんが、家族で1年間に購入した市販薬のレシートを集めるとそれなりの額になることが多いと思われますので、活用の場面は医療費控除より広いといえます。

なお、医療費控除とセルフメディケーション税制はどちらかを選択する仕組みです。

併用できませんので注意しましょう。

生前贈与を活用して、医療費負担の増加に備える

現在、厚生労働省では、75歳以上を対象に医療費の窓口負担を1割から2割に引き上げることを検討しています。

そして、預貯金が1,000万円(夫婦ならあわせて2,000万円)以上の人が引き上げの対象となることが予想されています。

つまり、老後資金として貯めてきた預貯金が却って医療負担の増大を招く可能性がでてきているのです。

そこで、将来的な医療費負担への備えとして「生前贈与」を活用して預貯金を1,000万円未満まで抑えるという対処方法が考えられます。

生前贈与の仕組み

生前贈与は大まかに次のような仕組みです。

(1) 親から子へ

年間1人あたり110万円まで非課税で財産贈与できる

(2) 祖父母から孫へ

教育資金として、1人あたり1,500万円まで非課税で財産贈与できる

(3) 住宅購入資金の贈与

親や祖父母から、住宅購入資金の贈与は3,000万円まで非課税で財産贈与できる

医療費負担増大は世帯単位の視点で低減

医療費負担の増大リスクは年齢とともに高まっていきますが、社会保障や税制の各種制度を利用することで、そのリスクを低減させられます。

ここで重要なことは、自分自身という個人単位だけでなく家族を含めた世帯単位での負担に目を向けてみることです。

まずは、家族のひとりひとりがどのような医療保険に加入していて、収入や預貯金はどの位あるのか、毎月の医療費はどの位かかっているかなどの情報を持ち寄って整理してみましょう。

身近な家族ほど知らないことが意外と多いといったこともあるので、この機会に話し合ってみましょう。(執筆者:人事労務最前線のライター 今坂 啓)