火災保険は、火災による損害にしか保険金が支払われないというわけではありません。

破裂・爆発・風・雹(ひょう)・雪、外部からの物体の衝突や、水漏れなどの要件で建物に損害が発生したとしても、火災保険に加入していれば、建物に損害を受けた場合の修理代をカバーできるのです。

その火災保険の補償範囲には水災も含まれています。

目次

火災保険金が水災で支払われる事例

火災保険の水災に該当する事例を挙げると次のようなものがあります。

・ また高潮が発生して建物が損傷した場合

水濡れ事故と水災は異なる

水災と水濡れ事故では要件が異なります。

給排水設備からの水漏れで壁や床に破汚損が発生した場合には、保険会社によってもその呼び方は異なりますが、

・ 水濡れ

・ 給排水設備からの水漏れ

という項目で火災保険の対象です。

水濡れ事故は凍結や枯葉詰まりなど、想定しにくい原因で発生することもあるので注意しましょう。

水災には支払要件がある

水災には支払い要件があります。

・ 再調達価格(※1)の30%以上の損害であること

・ 床上浸水(居住用に使用している建物部分の床を超える浸水)、または地盤面より45cmを超える浸水

※再調達価格とは、同じ程度の価値のものを再度新しく購入したり建築する際にかかる費用のこと。

水災は補償範囲から外すことが可能

火災保険は、加入時に特定の補償を外して加入することが可能です

外せる補償は保険会社によって異なりますが、ほとんどの保険会社の商品は水災を補償範囲から外せます。

水災を含め、火災保険の補償範囲を小さくすれば、火災保険料を安くすることが可能です。

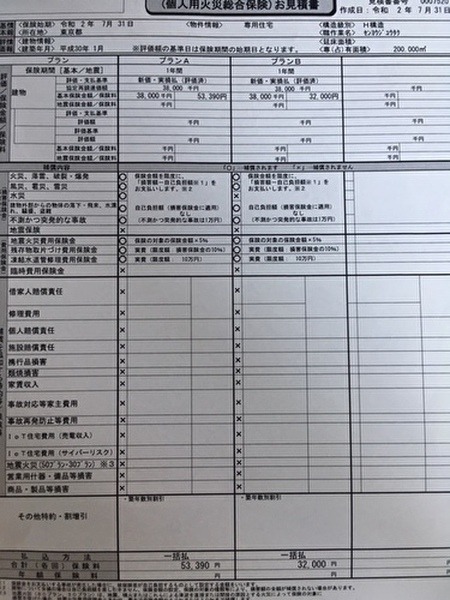

東京に住所がある木造200平米の戸建て住宅に3万8,000円の保険金を設定した際の事例として、某保険会社の年間保険料は約5万3,000円です(建築年月割引あり)。

仮にこの内容から水災を外した場合の年間保険料は、約3万2,000円と大幅に安くなるため、あまり水災が起こらないと思われるエリアでは補償から外したいと考えてしまうことでしょう。

※この事例はあくまでも目安で、実際の保険料は物件の構造や所在地で異なります。

火災保険の補償内容を今一度チェック

前述のように、水災には支払要件があります。

この支払要件を知って、「ここに長年住んでいるが過去にそこまでの事故にはあったことがないから大丈夫」と保険料の負担を減らすために、自身の判断だけで水災補償を外してしまうという事例があります。

また、住宅ローンを利用する際にはほとんどの金融機関では火災保険の加入が必須です。

一括で保険料を支払うことが多いため、保険料の負担を減らす目的で水災を外しているケースが多く見受けられます。

しばらく火災保険を見直していない場合は、こまめにチェックをしておくようにしましょう。

ハザードマップを活用する

ハザードマップを活用すると、自身の住んでいるエリアの河川の氾濫などの水災リスクを確認できます。

ハザードマップは地域の市役所や区役所にも置いてあり、自治体のホームページでも閲覧できます。

また、ハザードマップをもとに自身の住んでいる住所の災害リスクチェックをしてくれる保険会社もありますので、自分での確認が難しい場合にはそれらを利用しましょう。

補償を途中で追加できる場合も

自身の火災保険をチェックしてみて、水災も補償範囲に追加したい時には保険会社にまずは相談してみましょう。

・ 現在の保険をいったん解約して、水災をつけるプランに再加入が必要

・ 火災保険の更改時に水災を追加する

など、いくつかのケースがあります。

火災保険は年々値上がり傾向にあるため、一度解約をして再加入すると、保険料が大幅に値上がりしてしまうケースが多いと言えます。

特に、長期で加入した火災保険を早期で解約・再加入する場合には、追加で保険料の負担が発生してしまう場合が多いのです。

火災保険は加入時か更改時に「必要な補償内容になっているか」をしっかりとチェックすしましょう。(執筆者:CFP 金子 賢司)