公的年金に関する法律が大きく改正されたことで「65歳以降も自身の生活スタイルにあわせながら就業して収入を得つつ年金を受給する」という仕組みが実現に向かっています。

日本人の健康寿命が男女とも70歳を超え、今後は今まで以上に公的年金の仕組みを活用しつつ自分らしく仕事をしていくことが大切な価値観になることでしょう。

そこで今回は、数ある年金法改正の中でも新たに作られた「在職定時改定」の仕組みについて解説していきたいと思います。

目次

現行制度の仕組みと問題点

企業にお勤めの場合に加入している厚生年金は、加入要件を満たして働き続ける限り、70歳まで加入して保険料を納めます。

この点で、

ということです。

厚生年金は生涯にわたって受け取れる年金ですので、年金の増額は大きなチャンスだと言えます。

ただし、問題がないわけではありません。

65歳以降も働く場合、

なのです。

在職定時改定とは

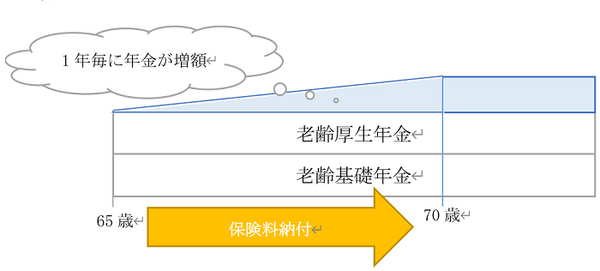

年金法改正により新設される「在職定時改定」は、65歳以降も仕事を続けた場合に1年ごとに年金額が改定されるという仕組みです。

この仕組みにより、納めた保険料が年金額に反映されるまでの期間が短縮されることになります。

イメージ

この

という点です。

厚生年金の保険料は、受け取る給与・賞与の額に応じたものになります。

在職時の年金の支給停止にかからない程度に収入を抑えつつ、可能な限り納める保険料を現役並みに増やすことができれば、それだけ年金が増額されるからです。

1年間在職すると年金はどのくらい増えるのか

では、1年間在職したことにより増える年金額はいくらになるのでしょうか。

収入には個人差があり実際の年金受給額の計算も複雑ですので、あくまでも目安程度です。

今回の年金法改正の際の検討資料によれば、次の通りとされています。

この資料からは「およそ6.5%」程度を目安としてみてよいと言えます。

厚生労働省資料より

・ 月収20万円で1年間就労した場合、プラス1万3,000円程度

・ 月収30万円で1年間就労した場合、プラス2万円程度

少し視点を変えてみると、年金の月額が1,000円以上増額されるには月収20万円以上、年収240万円程度は必要になるということが分かります。

日本では、60歳定年を契機に収入が定年前の6割程度にまで減少することが慣例化しているので、たとえば、60歳定年前に年収400万円程度の人が定年後70歳まで働く場合に該当するといえそうです。

さらに、70歳まで働き続けるとすると、毎年プラス1,000円ずつ増額されていき、70歳到達時点では65歳でリタイアした人に比べ、年金が月額5,000円、年額6万円増額されます。

82歳まで生きないと損をする

一方で、65歳以降に納めた保険料を増額した年金で取り戻そうと考えると、話はやや複雑になります。

月収20万円の人は現在、毎月1万8,300円の保険料を納めていますのでこれをベースに計算すると、取り戻すには、

かかることになります。

年金の増額は長寿命社会に有効な仕組み

65歳時の改定だけで見れば、少なくとも82歳まで生きて年金を受給しないと損をする、と見ることもできなくもありません。

ただ、平均寿命より大幅に長生きして生活資金がより多く必要になるというケースをリスクと考えると、年金の増額はいずれにしても有効な仕組みですので、活用を検討したいものです。(執筆者:人事労務最前線のライター 今坂 啓)