生命保険契約においては、

・ 契約者

・ 被保険者

・ 保険金受取人

という3つの立場が存在します。

この3つの立場がどう設定されているかによって税金のかかり方や手続きが変わってきます。

今回は、保険金受取人に焦点をおいて注意点をお話したいと思います。

目次

保険金受取人に設定できる範囲

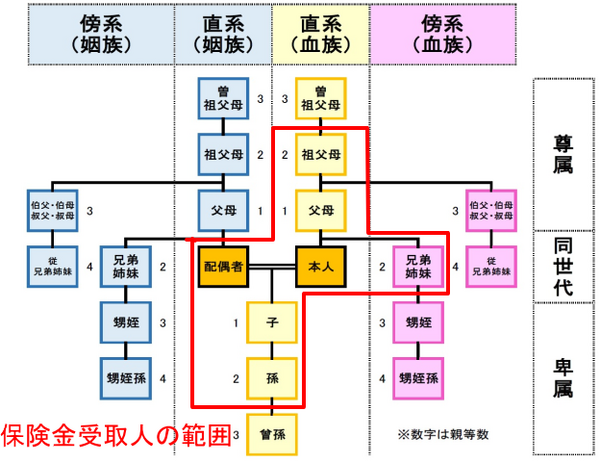

生命保険の保険金受取人には誰でも設定できるわけではありません。

犯罪や不正などに利用されてはいけませんので、原則として戸籍上の配偶者と2親等以内の血縁者のみです(下図参照)。

注)保険会社によっては一定の条件のもと、内縁、婚約者、同性のパートナーでも保険金受取人になれる場合があります。

未成年の子供を保険金受取人に設定するとどうなるのか

生命保険の保険金受取人に設定できる範囲は上述のとおりですが、年齢制限というものはありません。未成年の子供でも保険金受取人に設定できます。

しかし、未成年の子供を保険金受取人に設定する場合には懸念事項があります。それは、実際に生命保険金を受け取る際に起こり得ます。

生命保険金を受け取る際に未成年のままであれば、保険金受取人本人が手続きできないのです。

この場合の手続きには「未成年後見制度」というものを利用します。

未成年の子供が大きなお金を受け取るとさまざまなトラブルの元になる恐れがあると考えられるため、未成年者保護の意味も含めてこの「未成年後見制度」をとっていると思われます。

なお、未成年であっても婚姻されている場合には成年とみなされます。

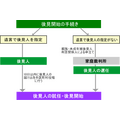

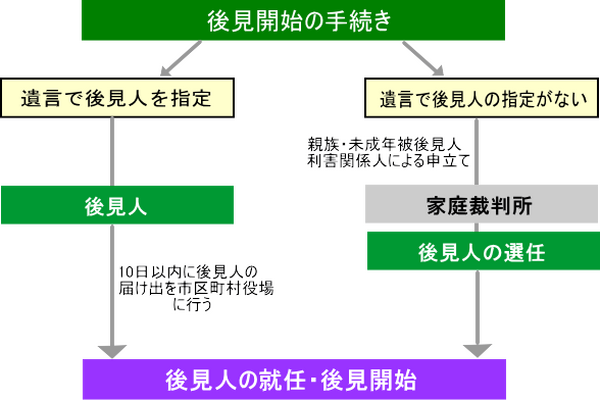

未成年後見人選任の手続きの流れと起こり得る問題

「未成年後見制度」において未成年後見人を選任するには、家庭裁判所に申し立てを行います。

ただし、遺言で未成年後見人が指定されている場合には市区町村役場に届け出ます。

主な流れは下図のとおりです。

遺言での後見人指定がない場合には家庭裁判所に申し立てることになりますが、後見人選任までに審査・面接等があるので数か月もの時間を要することがあります。

これではスムーズな保険金受取りとは言い難いことでしょう。

また、後見人が予期しない人(元夫・元妻など)になってしまった場合にも意図しない方向になってしまう可能性があります。

離婚時・ひとり親家庭は気をつける

上述のように保険金受取人を未成年の子供にしていると、万一、未成年の時に保険事故が生じてしまった場合に後々面倒なことになる可能性がありますのでご注意ください。

保険契約において、契約者と保険金受取人はいつでも変更可能(受取人変更は遺言でも可)ですが、前述のようなケースで変更しようとする場合には次のことに気をつけてください。

離婚する場合

被保険者が自分や引き取る子供である保険契約の契約者や受取人が配偶者の場合には必ず、離婚前に手続きをするようにしてください。

離婚後になってしまうと、相手の同意が取りづらくなるからです。

円満に離婚した場合には心配の必要はないかもしれませんが、そうでなければなかなか腰の重い作業になってしまうことでしょう。

ひとり親家庭の場合

上述のような問題にならないために自分の親を保険金受取人にされる場合があるかと思いますが、その場合には生命保険の非課税枠が使えなくなります。

相続財産が非課税額以内の場合には関係ありませんが、非課税額を超える場合には相続税額が増えてしまいます。

その場合には、保険金受取人を未成年の子供にしたうえで遺言によって後見人を指定するようにしてください。

保険金受取人を誰に設定するのが最適なのかは状況によって異なりますので、分からない場合には専門家などに状況を細かく話して相談するようにしましょう。(執筆者:CFP認定者、1級FP技能士 小木曽 浩司)