外出先などで、急な病気やケガにより医療機関を受診する可能性はないとは言えません。

その際に、健康保険証などの医療保険証が手元にないと、病院に払う医療費が10割負担になりますので、外出の際には忘れずに医療保険証を携帯したいところです。

しかし、うっかり医療保険証を忘れた場合でも、後で加入する医療保険で所定の手続きを行うことで「自己負担限度額を超えた分の医療費」の払い戻しを受けられます。

そこでこの記事では、医療機関を受診した事後対策として

・ 10割負担した後に所定の手続きで払い戻される医療費

・ 10割負担した医療費の払い戻しまでの流れ

について説明します。

また、急な入院などの際に10割負担だと巨額な医療費が想定されます。

そのような事態を避ける方法についてもお伝えします。

目次

10割負担した医療費の払戻額は自己負担の割合によって異なる

健康保険などの医療保険加入者が10割の医療費を払った場合、所定の手続きを行うと自己負担額を超えた分の医療費の払い戻し(※)を受けられますが、その金額は払戻額は自己負担の割合によって異なります。

※保険外診療の医療費は払い戻しの対象外です。

0~69歳の自己負担割合と10割払った場合に払い戻される医療費

・ 未就学児 2割

・ 就学児~69歳 3割

0~69歳の人が窓口で10割払った場合、2割負担の人が8割分、3割負担の人は7割分の医療費が戻ってきます。

ただ、多くの自治体では子どもの医療費助成を行っており、最長18歳まで入院費などが全額負担になる自治体もあります。

そのようなケースに該当する場合は、必ずお住まいの自治体で子ども医療費助成制度の内容をご確認ください。

参照:静岡市「子ども医療費助成制度」

70歳以上の自己負担割合と10割払った場合に払い戻される医療費

70歳以上の自己負担割合は年齢や所得によって異なりますが、特に注意すべきは、令和4年秋から新たに医療費の負担が増えた75歳以上の後期高齢者でしょう。

そこで、70歳以降については事後の申請で払い戻される医療費について、自己負担の割合ごとに詳しく解説します。

(1) 自己負担3割の人

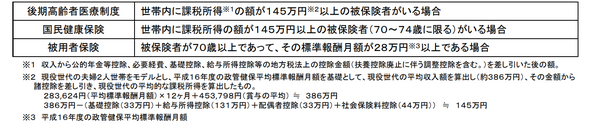

「現役並み所得者」は医療費が3割負担となり、医療費を10割で払った場合は7割戻ってきます。

<現役並み所得者の定義>

≪画像元:厚生労働省(pdf)≫

(2) 自己負担2割の人

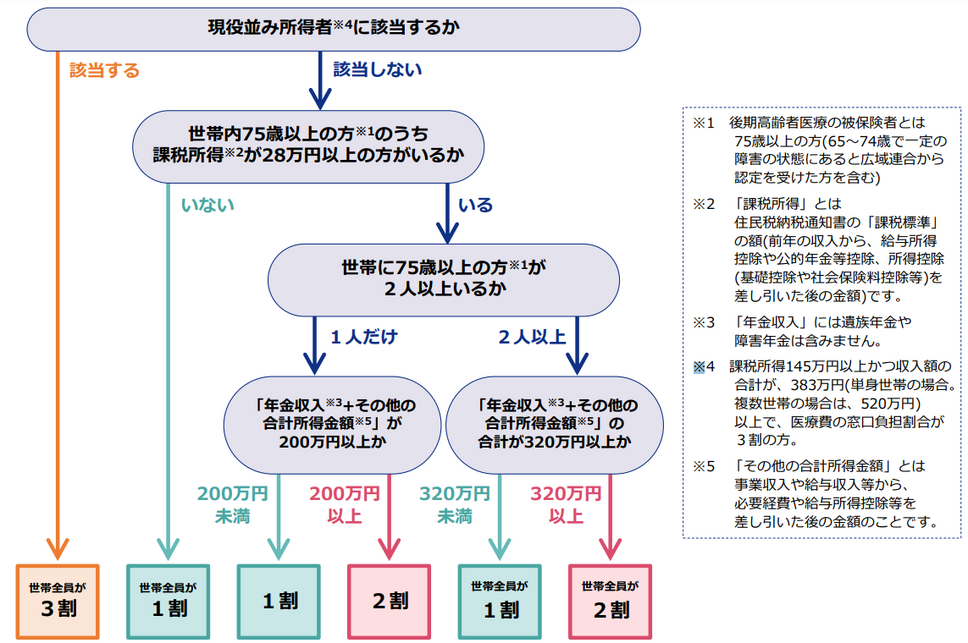

「現役並み所得者」を除く70~74歳と、現役並み所得者以外で一定以上の所得がある75歳以上は自己負担2割です。医療費を10割で払った場合は8割戻ってきます。

75歳以上で自己負担2割になるかどうかの判断はこちらのチャートで確認できます。

≪画像元:厚生労働省(pdf)≫

(3) 自己負担1割の人

上記 (1)、(2) に該当しない75歳以上は自己負担1割です。

医療費を10割で払った場合は9割戻ってきます。

参照:厚生労働省「我が国の医療保険について」、「窓口負担2割の対象となるかどうかの主な判定の流れ(pdf)」

10割負担した医療費の払い戻しを受けるまでの流れ

ここからは、10割負担した医療費の払い戻しを受けるまでの流れを説明します。

1:医療機関の窓口で領収書や診療報酬明細書(レセプト)を受け取る

医療費支払いの証拠となる重要な書類なのでなくさないようにしましょう。

2:医療費払い戻しの申請に必要な書類を用意する

医療費払い戻しの申請に必要な書類は、加入する医療保険(健康保険・後期高齢者医療保険)によって異なる場合があります。

その一例として、急な受診で医療費を10割負担した国民健康保険の加入者が、医療費払戻しの申請を行う際に必要な書類をご紹介します。

<申請に必要な書類>

・ 医療費払戻申請書(お住まいの自治体役所で入手可)

・ 国民健康保険証

・ 診療報酬明細書(レセプト)の写し

・ 医療費の領収書

・ 通帳など世帯主名義の振込口座がわかるもの

参照:倉敷市「FAQ:国民健康保険へ加入しているのですが、医療費を10割分全額支払ってしまった場合の、払い戻し等の手続きはどのようにしたらよいのでしょうか?」

3:お住まいの自治体役所で医療費払戻しの申請を行う

自治体役所内の国民健康保険課などで申請を受け付けています。

4:世帯主の口座に医療費が払い戻される

自己負担の割合に応じた医療費が世帯主の口座に払い戻されます。

医療費払い戻しまでのおおまかな流れは以上の通りですが、その詳細についてはご自身が加入する医療保険に個別でお問い合わせください。

急な入院などで10割負担だと巨額な医療費が想定される場合の対処法

急な入院や手術などで健康保険証が手元にない人も、いったん10割医療費を払うことになります。

ただ、その場合は払う医療費が巨額になる恐れがあります。

それを回避するための対処法についてもお伝えします。

1:退院までに親族などに健康保険証を届けてもらう

まずやってほしいのが、退院までに親族などに健康保険証を届けてもらうことです。

それによって、退院時に窓口で払う医療費は1~3割負担となります。

それが難しい場合は健康保険証の写しを送ってもらい、それを病院に見せて医療費について相談してください。

病院は、患者と病院双方にとって最善の対処法を提示してくれるでしょう。

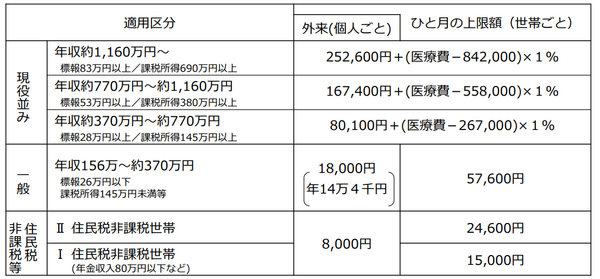

2:退院後に高額療養費制度の自己負担限度額を超えた医療費の給付申請を行う

退院後は高額療養費制度の自己負担限度額を超えた分について、加入する医療保険に医療費給付の申請を行いましょう。

※高額療養費制度では、「世帯内で同じ医療保険に加入する人全員の1か月分の医療費合計」が自己負担限度額を超えた分の支給を受けること(世帯合算)もできます。

ただ、自己負担の上限額が年齢や所得によって異なる点には注意が必要です。

<69歳以下の自己負担上限額>

<70歳以上の自己負担上限額>

≪画像:厚生労働省保険局(pdf)≫

以上の手続きを行えば窓口で高額すぎる医療費を払わずに済み、高額療養費制度の自己負担上限額を超えた分の払い戻しも受けられます。

10割負担を避けるために事前にできる対策

以上で説明した通り、10割の医療費を払っても後で自己負担額を超えた医療費の払い戻しを受けられます。

しかし、10割の医療費を払わずに済めばそれに越したことはありません。

その対策として、

・ 健康保険証などの医療保険証

・ 医療保険証の写し

・ マイナ保険証

のいずれかを携帯していると安心です。

特に、マイナ保険証を携帯していると便利なことが多いです。

急な入院などの際に「限度額適用認定証」がなくても窓口で限度額以上の支払いをせずに済みます。

また、投薬情報をマイナ保険証と共有すると、処方薬の重複などを避けられます。

もちろん、紛失による住所氏名の漏洩リスクはありますが、マイナ保険証には住所氏名以外の個人情報漏洩を防ぐさまざまな対策が講じられています。

お出かけの際は、紛失対策を行った上でマイナ保険証を携帯することも検討してみてはいかがでしょうか。(執筆者:元銀行員 FP2級 大岩 楓)