目次

公的年金と私的年金

厚生年金保険などの公的年金

では、原則、自分が受け取る年金は、他人の支払った保険料で賄われています。

一方、個人年金保険などの私的年金では、自分が受け取る年金は、過去に自分で支払った保険料で賄われます。年金として支払われるまで支払った保険料は、保険会社に積み立ててられています。これが責任準備金です。保険会社が、責任を持って、保険契約者のために積み立てておくお金というのが責任準備金の意味です。

予定利率

保険会社に積み立てておくとき、保険契約者に積み立てるときの利率を、あらかじめ保証しておきます。これが予定利率です。予定利率が高ければ、積み立てられた責任準備金は大きく増加するのですが、低金利の時代では高い予定利率は設定できません。

毎月1万円ずつ、15年間積み立てたとしましょう。1%の利回りで運用した場合、15年後には194万円が積み立てられます。これが3%の利回りであれば、228万円になります。利回りが高ければ、割のよい年金保険が実現できるのですが、低金利時代には(割のよい年金保険は)期待できません。

割のよい年金にするしくみ

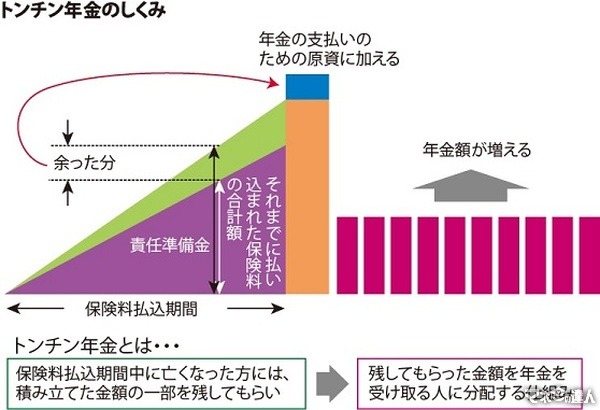

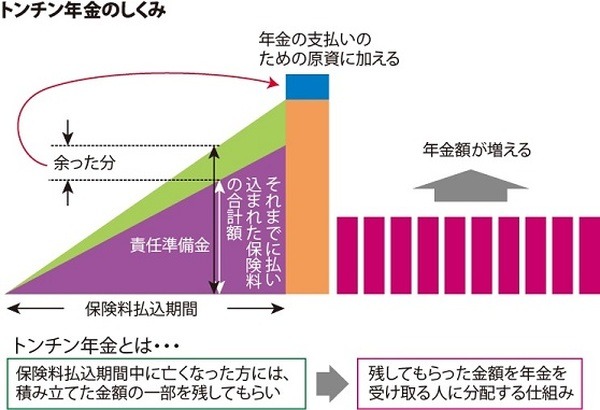

そこで、保険会社は、少しでも割のよい年金にするようにしています。その一つが「トンチン年金」というしくみです。

トンチン年金のしくみは、保険料払込期間に亡くなったときに返すお金を「それまでに払い込んだ保険料総額」(責任準備金>それまでに払い込んだ保険料総額)に抑えておき、その差額分は、年金の受け取るときに上乗せ分にするものです。

トンチン年金は、(生きていて)年金を受け取る人は少しだけ有利に、(亡くなって)年金を受け取ることのない人は少しだけ不利になるように設計されています。私的年金なのですが、少しだけ、公的年金のような部分のある年金が「トンチン年金」なのです。

トンチン年金を使った具合的な商品としては、住友生命の「たのしみ未来」などが挙げられます。(執筆者:杉山 明)