目次

ママ起業家の不安と悩み

ハンドメイドの小物やアクセサリーを通販サイトで販売する、イラストや写真を投稿して使用料収入を得るなど、ネットを活用して家にいながら稼ぐ主婦が話題になっています。

自宅サロン、カウンセラー、フォトグラファー等々SNSの普及に伴い、気軽に個人で仕事を始め、しなやかに活躍するママ起業家も増えてきました。

「いくら稼いだら確定申告をするんでしょうか?」

「開業届は出さないといけないのでしょうか?」

といったご質問を受けることも増えてきました。

「子育てに軸足を置きながら、趣味や特技を活かして、自分らしく働きたい」という願いが叶う一方で、収入を得るようになると、税や社会保険制度などお金にまつわる疑問や不安も出てきます。

中でも「いくら稼いだら夫の扶養から外れるのか」という疑問が解消されず、活躍の場を広げることに二の足を踏んでしまう、というお悩みをよく耳にします。

お金のモヤモヤが解消されないために、のびやかに活躍できないというのは勿体ないですね。

そこで、今回は妻が小さな事業を始めた時に、夫の扶養から外れる基準と、妻の事業所得の増加に伴う世帯手取りの変化についてご紹介します。

1. ぷち起業の103万円の壁(税制上の扶養の要件)

パート収入が103万円を超えると夫の税金計算上の扶養から外れ、夫は配偶者控除が受けられなくなりますが、妻が個人事業主の場合は収入ではなく所得で判断されます。妻の所得が38万円を超えると税制上の扶養から外れます。

この所得は、売上から必要経費を引き、青色申告の方は「青色申告特別控除」も差し引いた額になります。

売上 - 必要経費 - 青色申告特別控除 ≦ 38万円

例えば、自宅でネイルサロンを始めたA子さんの場合、1年間の売上は200万円、売上を得るために経費が100万円かかりました。A子さんは青色申告をしていて青色申告特別控除65万円を計上することができます。この場合の所得は次のように求められます。

200万円 - 100万円 - 65万円 = 35万円

∴税制上、扶養の範囲内となります。

2. 税制上の扶養から外れた場合の世帯手取りの変化

実は、一般的なご家庭では、世帯手取りが減ることはありません。

なぜなら、夫の所得が1,000万円以下であれば、妻の所得が38万円を超えて「配偶者控除」を受けられなくなっても、「配偶者特別控除」が受けられるからです。

妻の所得が76万円に至るまで控除額が徐々に減じられるため、妻の所得の増加額以上に夫の税額が増えることはありません。

したがって、妻が税制上の扶養から外れても世帯手取りが減少することはありません。

一方、所得が1,000万円(年収約1,233万円)を超える夫は「配偶者特別控除」を受けることができませんので、妻の所得が38万円を超えると、所得税・住民税合わせて約12万円~約20万円、税金が増えることになります。

3. プチ起業の130万円の壁(社会保険上の扶養の要件)

夫が会社員や公務員の場合、社会保険の扶養の要件は健康保険組合や共済組合などの保険者が定めています。

扶養の収入要件については、通常「年収130万円未満(60歳以上又は障害者の場合は、年間収入180万円未満)」とされていますが、妻が個人事業主の場合は「何が130万円なのか」という基準が保険者により異なります。

例えば、中小企業が加入する「協会けんぽ」の場合は、所得が130万円未満となっています。

売上 - 必要経費(※)< 130万円

※減価償却費は必要経費に含まないとされていますが、提出書類は確定申告書となります。青色申告特別控除は差し引くことはできません。

先ほどの自宅ネイルサロンのA子さんの場合

200万円 - 100万円 = 100万円

∴社会保険上、扶養の範囲内となります。

健康保険組合等の中には、「売上が130万円未満」と規定しているところや、「所得」であっても必要経費として認める科目を限定しているところもあります。また、開業届を出した段階で扶養から外れるというところもあります。

一方、夫が自営業などの個人事業主の場合は、そもそも社会保険について扶養の概念がありませんので、いわゆる130万円の壁はありません。

4. 社会保険上の扶養を外れた場合の世帯手取りの変化

夫が会社員や公務員である妻が社会保険上の扶養から外れた場合、妻は国民年金と国民健康保険に加入します。

保険料として年間30万円~40万円の負担が発生するため、世帯手取りが減少に転じます。

●国民健康保険料 自治体により計算方法、金額が異なります

【大阪市・平成28年度】

所得130万円の者が一人加入すると

39歳以下…17万6,531円

40歳~64歳…21万8,352円

また、保険料の発生だけでなく、1か月の医療費の自己負担限度額を2万5,000円とするなど独自の給付がある健康保険組合等もあります。

扶養を外れるとそのような給付面のメリットが享受できなくなる点にも注意が必要です。

一方、夫が個人事業者の場合は、すでに夫婦ともに国民年金に加入し保険料を負担しているため、大きな負担の増加はありません。

世帯の所得が増えるにしたがって国民健康保険の保険料が一定割合で増加しますが、所得の増加以上に保険料が上がるということはありません。したがって、世帯手取りは減少しません。

5. 夫の職業・所得別の妻の事業所得と世帯手取りの変化

以下の条件で妻の事業所得の変化と世帯手取りの変化を、夫の職業別、所得別にシミュレーションしてみます。

【条件】

b) 国民健康保険料は大阪市(平成28年度)の場合で算出

c) 妻の年齢は40歳~64歳(介護保険料負担あり)

d) 妻の社会保険料は夫が支払い、夫の社会保険料控除とする

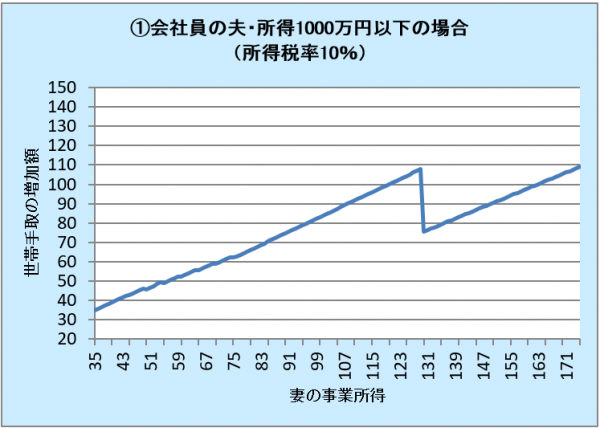

(1) 夫が会社員または公務員で所得1,000万円以下の場合

年収でいうと大体1,233万円以下となりますので、多くの会社員・公務員家庭が該当します。

ここでは夫の所得税の税率が10%としてシミュレーションをしています。年収の目安としては500万円~700万円くらいになります。

妻の所得が130万円になるまでは順調に世帯手取りは増加

します。

妻の所得が130万円になると、社会保険料として約40万円が発生しますが、夫の社会保険料控除の増加により所得税・住民税が減じられます。このケースでは世帯手取りの減少幅は約32万円となりました。

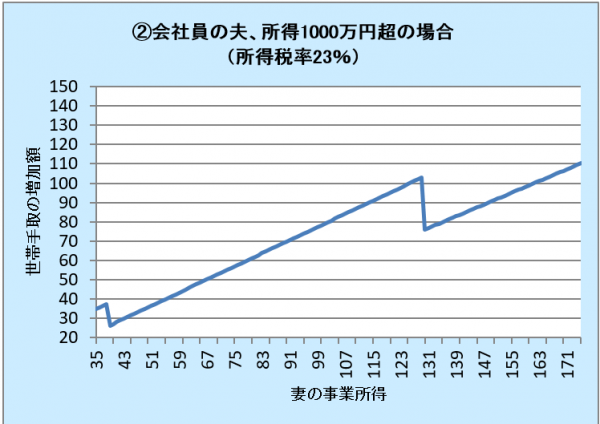

(2) 夫が会社員または公務員で所得が1,000万円を超える場合

年収1,233万円以上の会社員・公務員家庭のケースです。

ここでは夫の所得税の税率が23%としてシミュレーションをしています。年収の目安としては1,233万円~1,350万円くらいになります。

妻の所得が38万円を超え、税制上の扶養を外れたところで、約12万円手取りが減少します。

この減少幅は所得税の税率が高い夫ほど大きくなります。

次に妻の所得が130万円以上になったところで世帯手取りが減少します。(1) 同様、発生する社会保険料は約40万円ですが、夫の社会保険料控除の増加により税額が減じられます。この場合、世帯手取りの減少幅は約27万円となりました。

この減少幅は、所得税の税率が高い夫ほど小さくなります。

尚、(1) (2) のケースで、勤務先に配偶者手当がある場合は、その基準と金額の確認も必要です。配偶者手当の金額によっては、世帯手取りに大きく影響する場合があります。

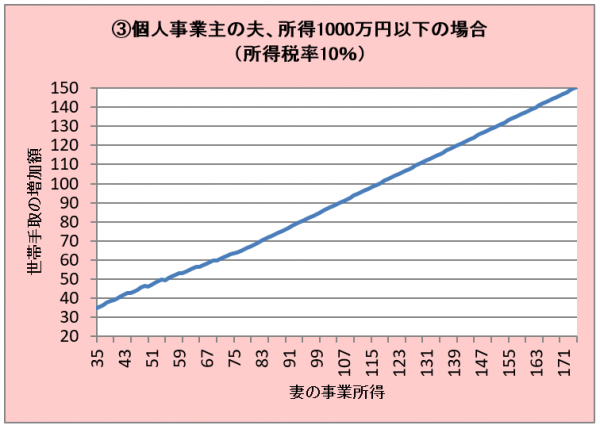

(3) 夫は自営業者で所得1,000万円以下の場合

夫が個人事業を営んでいて、売上から必要経費を引いた所得金額が1,000万円以下の場合です。

妻の所得の増加に比例して世帯手取額は増加の一途です。

世帯の所得が増えるため、国民健康保険の保険料が高くなりますが、所得の増加以上に保険料が上がることはありません。

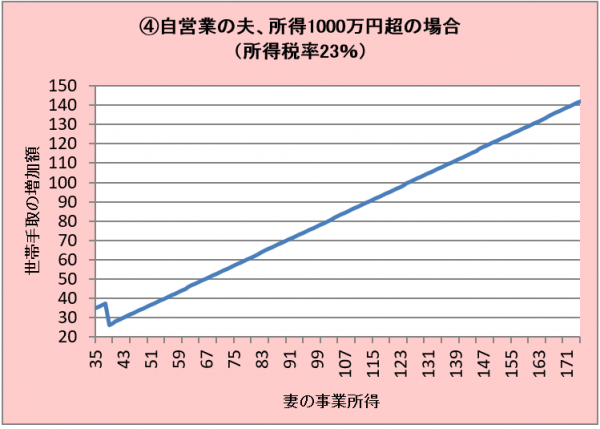

(4) 夫が自営業で所得1,000万円超の場合

売上から必要経費を引いた所得が1,000万円を超える場合です。

妻が税制上の扶養を外れると世帯手取りが12万円ほど減少しますが、それ以降は増加の一途です。

夫の所得が1,000万円を超える場合、既に国民健康保険の保険料は上限額に達しているため、妻の所得の増加によって保険料が上がることもありません。

プチ起業の扶養と働き方

(1) (2) に該当するご家庭では、パートの就業調整のように

とお考えになるかもしれませんが、違う考え方もできると思います。

個人事業の所得は売上から必要経費を引きますが、それが純粋に家計に入るお金とは限りません。

自宅サロンのような個人事業の場合、サロンとして使用している面積相当分の家賃、インターネット環境を維持するための通信費、スマホの料金などの案分した額も必要経費として計上します。

これらの経費は事業を行わなかったとしても固定的に発生する費用であることが多いですね。

A子さんの必要経費100万円うち、家賃20万円、通信費10万円が計上されていたとすれば、事業による純粋なキャッシュアウトを生じない費用が合わせて30万円含まれていたと考えられます。

この場合、計算上の所得(もうけ)は100万円ですが、実際家計に入ってくるお金は130万円と考えても良いのではないでしょうか?

全ての方に当てはまるわけではありませんが、扶養から外れることによる世帯手取りの減少分に相当する金額は、見かけの所得にプラスしてすでに稼いでいるという考え方もできます。

「扶養」を恐れて機会を逃すのは本末転倒

子どもの成長などライフプランに合わせて仕事を調整するのは望ましいと思いますが、扶養から外れることを恐れて仕事をセーブするのは本末転倒かもしれません。

個人事業の場合、実績と信頼が次の仕事につながります。仕事は成長の機会でもあります。

扶養から外れるか否かを損得で考えるのであれば、現状の世帯手取りと比較するのではなく、扶養にこだわることで逃す未来の機会損失と比較してお考えいただければと思います。

制度やお金に人生を合わせるのではなく、どのような働き方を望むのか5年後、10年後、子どもの手が離れた時どうなっていたいのか。

まずは正しい情報を得て、安心して、自ら自分らしい働き方、暮らし方を選択していただきたいと思います。(執筆者:小谷 晴美)