目次

保険見直しでムダ、ムラを省く

保険料の控除証明書が届くこの時期は保険見直しのチャンスです。保険を見直す際にまず確認したいのが公的保障です。

給料の約14%の保険料を支払っている社会保険で、既にどの程度の保障が備わっているのかを知ることで、保険のムダ、ムラを省くことができます。

3種類の「遺族年金」

今回は死亡保障のベースとなる遺族年金について紹介します。

遺族年金は公的年金に加入している方が亡くなった場合、亡くなった方に生計を維持されていた家族に支払われる年金です。

まず、遺族年金には主に以下の3つがあります。

(1) 遺族基礎年金

国民年金から、「子のある配偶者」または「子」に給付されます。

*「子」とは18歳到達年度の末日(3月31日)を経過していない子、または20歳未満で障害年金の障害等級 1級または2級の子を言います。以下「高校生までの子」と記します。

(2) 遺族厚生年金

厚生年金から、「妻」、「子、孫」、「55歳以上の夫、父母、祖父母」に給付されます。

(3) 中高齢寡婦加算

厚生年金から、年齢要件を満たす「妻」に給付されます。

「遺族年金」の4タイプについて

遺族年金は、職業や性別、家族構成により給付内容が異なりますので、4つのタイプに分けて紹介します。

わが家の場合はどのタイプに当てはまりそうかチェックしてみてください。

「遺族厚生年金」は4タイプ

このうち(2) 遺族厚生年金の給付に着目して大まかに4タイプに分け、勝手にネーミングしてみました。

B. 子18歳まで保障タイプ: 遺族厚生年金が子に給付される

C. 夫60歳から保障タイプ: 遺族厚生年金が夫に給付される

D. 自己責任タイプ: 遺族厚生年金が給付されない

「30代共働き世帯」を例に4タイプを見てみる

A. 妻生涯保障タイプ(遺族厚生年金が妻に給付される)

会社員(公務員)の夫が亡くなった場合

夫のB男さんが亡くなった場合、妻のA子さんは下図のように遺族年金を受給することができます。金額は1年間の受給額です。

夫が亡くなった時点で「30歳以上の妻」または「30歳未満で子どもがいる妻」は、生涯(2) 遺族厚生年金を受給することができます。従ってA子さんは、B男さんの(2) 遺族厚生年金を生涯受給することができます。

但し、A子さんが65歳以降、自身の老齢厚生年金を受給するようになると、次の3つのうちいずれかの額を受給することになります。

・ 自身の老齢厚生年金

・ 配偶者の遺族厚生年金の2/3+自身の老齢厚生年金の1/2

(1) 遺族厚生年金の金額は亡くなった方の老齢厚生年金額の3/4ですが、厚生年金加入中の方で厚生年金の加入期間が300月に満たない方は、300月加入したとみなし計算を行います。

B男さんの厚生年金加入期間は8年(96月)、これまでの加入実績に応じた老齢厚生年金額が14万5,2000円だとすると、(2) 遺族厚生年金は次のように計算されます。

加えて、末子が高校を卒業するまで(1) 遺族基礎年金を受給します。金額は子どもの数に応じて加算されます。対象の子が2人のうちは約123万円*、長男が高校を卒業して対象の子が1人になると約100万円*と減少します。

末子が高校を卒業して遺族基礎年金の支給が終了すると、A子さんが老齢基礎年金を受給する65歳までの間、(3) 中高齢寡婦加算が支給されます。金額は定額で、約59万円*です。(*は28年度の金額)

このように、厚生年金加入中の夫が亡くなった場合には、妻は概ね月10万円前後の年金を生涯にわたり受給することができます。

尚、「夫が亡くなった時点で40歳未満で高校卒業までの子がいない妻」または「末子が高校卒業した時点で40歳未満の妻」には、(3) 中高齢寡婦加算は給付されません。

また、「30歳未満で子どもがいない妻」が(2) 遺族厚生年金を受給できる期間は5年間とされています。

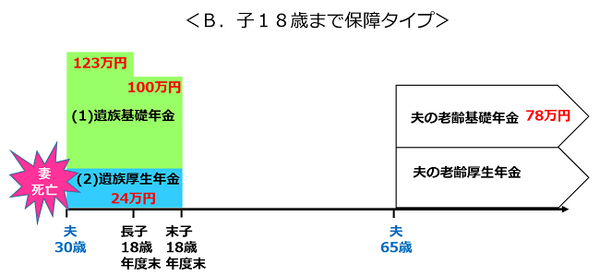

B. 子18歳まで保障タイプ(遺族厚生年金が子に給付される)

会社員(公務員)の妻が亡くなった場合

一方、妻のA子さんが亡くなった場合、B男さんとお子さんが受給する遺族年金は下図のようになります。

末子が高校を卒業するまでの間、B男さんに(1) 遺族基礎年金が給付され、(2) 遺族厚生年金は子に給付されます。それ以降、遺族年金は給付されません。

妻が亡くなった時点で55歳未満の夫は、妻の遺族厚生年金を受給できませんので、子に対して給付されることになります。

妻が亡くなった時点で、すでに末子が高校を卒業していれば、遺族年金はありません。

同じ厚生年金に加入していても大きく変わること…

「A. 妻生涯保障タイプ」「B. 子18歳までタイプ」を比較していただくとお分かりのように、同じように会社で厚生年金に加入していても、夫が亡くなるか妻が亡くなるかによって手厚さが違います。

民間保険に加入する際、大黒柱として夫に大きな保障を備えるご家庭が多いですが、むしろ妻の死亡保障を手厚くした方が良い場合もあります。

団体信用生命保険に加入して夫名義で住宅ローンを組んでいるご家庭では、夫が亡くなればローンの返済もなくなります。万一の場合、残債がどうなるかも合わせてお考えください。

C. 夫60歳から保障タイプ(遺族厚生年金が夫に給付される)

会社員の妻が夫55歳以上の時に亡くなった場合

A子さんが亡くなった時点で、B男さんが55歳以上である場合は、B男さんは60歳以降に(2) 遺族厚生年金を受給することができます。

65歳以降、自身の老齢厚生年金を受給するようになると、「A. 妻生涯保障タイプ」同様、次の3つのうちいずれかの額を受給することになります。

・ 自身の老齢厚生年金

・ 配偶者の遺族厚生年金の2/3+自身の老齢厚生年金の1/2

夫が厚生年金に加入して働いていた場合には、一般的には自身の老齢年金を受給する方が金額が高くなるケースが多いのではないでしょうか。

また、このご家族の例では、B男さんが55歳の時に末子は27歳ですので、(1) 遺族基礎年金は受給できませんが、夫が55歳時点で高校生までの子がいる場合は、夫は(1) 遺族基礎年金と合わせて(2) 遺族厚生年金を受給することができます。

D. 自己責任タイプ(遺族厚生年金が給付されない)

自営業または第3号の場合

B男さんまたはA子さんが会社を辞め、自営業者として国民年金に加入した後、または被扶養配偶者(第3号)となった後に亡くなった場合の遺族年金は下図のようになります。

「会社員や公務員に比べて自営業者は保障が少ないので保険で備えなければならない」と言われるのは、厚生年金からの給付がないためです。

しかし、現在自営業の方であっても、国民年金、厚生年金、旧共済年金を合わせて加入期間が300月以上あって、過去に厚生年金に加入していたことがある方は、給付対象者がいれば(2) 遺族厚生年金が給付され、厚生年金加入期間が20年以上あれば(3) 中高齢寡婦加算も支給されます。

自営業の方が亡くなった場合であっても、「A. 妻生涯保障タイプ」となる場合

例えば、22歳から45歳まで23年間厚生年金に加入した後、独立開業して2年経過したというような方の場合、厚生年金と国民年金の加入期間を合わせると25年(300月)となりますので、遺族厚生年金の支給要件を満たしています。

但しこの場合、遺族厚生年金の金額計算において300月みなしの計算は行いませんので、厚生年金加入期間が短い方は「A. 妻生涯保障タイプ」であっても受給額が少なくなります。

専業主婦の妻が亡くなった場合

「D. 自己責任タイプ」となります。

年収850万円以上の配偶者の場合

年収850万円以上の配偶者は亡くなった方に生計を維持されていたとはみなされませんので、遺族年金は給付されません。

遺族年金の男女格差

以前は父子家庭には(1) 遺族基礎年金が給付されませんでしたが、2014年4月より公的年金に加入している妻(第3号も含む)が亡くなった場合、対象の子がいる夫にも(1) 遺族基礎年金が給付されるようになり、男女差が解消されました。

一方、厚生年金の遺族年金制度は、ご覧の通り「夫が働き妻は扶養される」という以前の社会背景をそのままに男女差が残っています。

共働き世帯が増え、妻の収入も家計の支えとなっている家庭が増えている状況から、制度の改正が待たれるところですが、現制度を正しく理解して、ムダなくムラなく備えておきたいですね。

今回は遺族厚生年金の給付の有無に基づいた分類で給付タイプを紹介しましたが、上記のパターンに当てはまらない場合もあると思います。また本文では触れていませんが、遺族年金を受給するためには保険料納付等の要件もあります。

個別具体的に給付の有無や金額を把握されたい場合は年金事務所(日本年金機構)にお問合せください。(執筆者:小谷 晴美)