冬の到来とともに本格的になってくるのが、大学の受験シーズンです。

本命、滑り止めと受験校が決まると、「いくら必要なのか」現実的な費用が見えてきます。

進学は、予想以上に支出が増えることが少なくありません。

そんなときのために理解しておきたいのが、日本学生支援機構の奨学金と国の教育ローンをはじめとする教育ローンの違いです。

もし借りることになったら

ことが重要課題ですよね。

奨学金と教育ローンの5つの項目について、調べてみました。

目次

借りる前に最初に行うこと

まずは、状況をきちんと把握しましょう。

不足になるのは、授業料に限らないかもしれません。

かかる金額と、貯蓄や学資保険など今ある貯えを書き出してください。

いつまでに何の費用がいくら必要か、それに対してどれだけ不足分があるのかを考えてみましょう。

大学生活でまとまった金額が必要となるのは、大きく分けると以下の3つのケースがあります。

入学時

入学金、授業で使用するPCや教材、通学に必要な車やバイク、引越し費用、新居の敷金礼金、新生活の家電や家具など

授業料

大学の授業料は年払い、前期・後期の二分割の他、延納や分納ができることがあります。

大学への支払いは分割で支払っても無利子ですから、全額一度に支払うのが難しいなら先に、二分割、分納、延納の方法がないか探ってみましょう。

月々の生活費

今どきの大学生ともなれば、アルバイトは珍しくもありません。

ただ自宅外通学の場合、家賃や光熱費まで含めるとある程度まとまった金額が、毎月必ず必要になります。

学費が安い国公立に進学しても一人暮らしをすれば、自宅から私立へ通学する費用と変わらない…というのはよく聞く話です。

奨学金 VS 教育ローン 5つのポイントで比べてみよう

1. 金利が安いのは?

日本学生支援機構の奨学金には、2018年現在3つのパターンがあります。

返済不要の給付型と貸与型、さらに貸与型には無利子の第一種と有利子の第二種です。

第二種の金利は、貸与終了時に決定した利率が返還完了まで適用される「利率固定方式」と、返還期間中のおおむね5年ごとに見直される「利率見直し方式」があり、申し込み時に選択します。

平成30年度11月中に貸与終了した人の基本月額の貸与利率は、利率固定方式では0.33、利率見直し方式は0.01(年利%)です。

一方教育ローンの中でも低金利な金融機関を調べてみると、

「国の教育ローン」は11月12日現在年1.78%(固定金利・保証料別)

インターネット支店を持つ「きらぼし銀行」は1.7~3.1%の変動金利

「三井住友銀行」の有担保年2.975%、無担保3.475%

国の教育ローンではさらに、母子家庭や父子家庭、世帯年収200万円(所得122万円)以内の方または子ども3人以上の世帯で世帯年収500万円(所得346万円)以内の方は、年1.38%(固定金利・保証料別)の優遇措置があります。

とはいえ、金利では奨学金のほうが断然お得ですね。

2. 借り入れできる金額は?

いくら金利が安くても、必要な金額が借りれなければ話になりません。

国の教育ローンは一人当たり350万円まで、福岡銀行では親の万が一に備えて「がん保障特約付団体信用生命保険」付きの教育ローンが最高2,000万円、

千葉銀行ではなんと3,000万円!

と幅広く、高額な学費にも対応しています。

片や奨学金では以下の通り、最高第二種の月12万円まで借りることができます。

1年ごとに継続の手続きや審査があるものの、廃止・辞退・死亡がない限り進学した月から、卒業月まで受給することが可能です。

第二種だけでも576万円まで借り入れることができ、第一種との併用もOKです。

さらに私立大学の医・歯学・薬・獣医学は増額もできます。

ただし振り込まれるのは、月額です。

授業料に充てるなら、決して手をつけることなく月々積み立てていく心づもりが必要です。

3. 返済方法は?

金利と同様に見逃せないのが、返済方法です。

教育ローンでは、通常借り入れ翌月から返済が始まります。

決められた期間は利息だけ、という金融機関も見られますが、それでも利息の支払いは発生します。

ところが奨学金は、貸与中は利息すら返済する必要がありません。

返還が始まるのは、貸与終了7か月後からです。

また、第二種奨学金の返済方法は「定額返還」のみですが、第一種の機関保証制度を選択している奨学生は、前年の所得に応じて返還額がかわる「所得連動返還方式」を選ぶこともできます。

いずれにしても、返済のシミュレーションがほとんどのHPで行えます。

特に契約者が子となる奨学金では、親子で返済する暮らしを実感してみてください。

4. 審査基準

保護者が契約する教育ローンでは、契約者に対して

・安定した収入(パートあアルバイト収入のみは不可や年収の下限を設けているところもあり)

・保証会社の保証

などが求められます。

多くの教育ローンが収入の下限を決めているのに対して「国の教育ローン」は、下限はないかわりに、子どもの数により世帯年収の上限を定めています。

国の教育ローンと同様に奨学金では、世帯人数によって世帯年収の上限があります。

加えて、子どもの学力も採用の判断基準となります。

ということは、子どもの頑張りによっては無利子の第一種も不可能ではない、ということです。

自然災害の頻発する近年、多くの各金融機関では特例措置を実施しています。

進学をあきらめる前に、お問い合わせください。

金利の引き下げ、返済期間の延長、年収制限の緩和などの対応が受けられる可能性があります。

5. 申し込みから、振込までのスピード

現代の教育ローンは、合格前でもいつでも申し込み可能というところがあります。

ネットで手続きをすれば来店する必要もなく、手間はかかりません。

審査結果は早ければ即日というところもあり、対応がスピーディーです。

しかし奨学金は一番のデメリットがここ、いつでも申し込めるわけではありません。

つまり、申し込み期間が決められているのです。

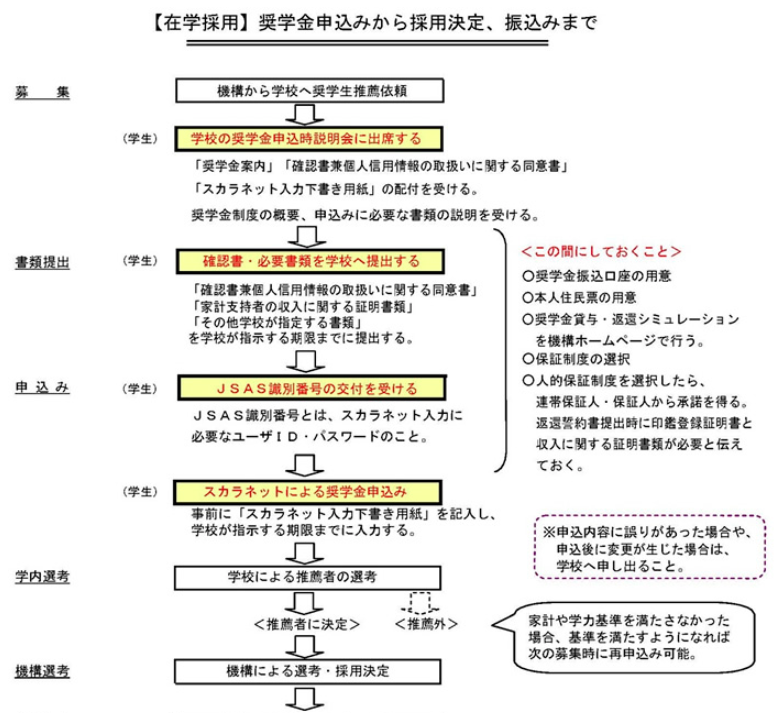

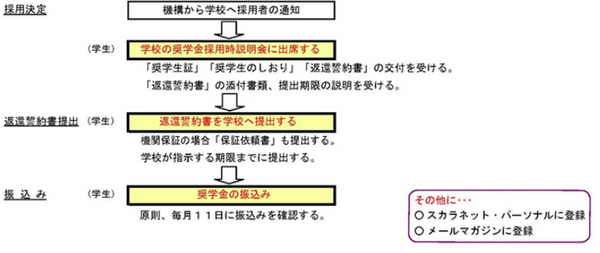

進学前に行う予約採用も入学後に行う在学採用にしても、通常春に在学中の学校から申し込むことになり、実際奨学金が振り込まれるのは大学入学後です。

そのため入学金の支払いは、奨学金を充てることはできません。

10万円・20万円・30万円・40万円・50万円増額できる「入学時特別増額」はありますが、振込は初回の奨学金振込時、入学後です。

まとめ

以上のことのよりどちらがよいか、項目ごとにより有利で許容範囲の広いものを筆者独断で判定します。

1. 金利…奨学金

給付型や無利子の第一種がある上に、有利子の第二種と比較しても0.33%(平成30年度11月中に貸与終了時の利率固定方式の年利)以下の教育ローンは見つけられませんでした。

2. 借入金額…教育ローン

中には3,000万というものまで。奨学金は月額を毎月振込となるため、注意が必要です。

3. 返済方法…奨学金

在学中は利息の返済さえもないのは、何といっても助かります。

4. 審査基準…収入と学力による

収入に不安があるなら、奨学金か国の教育ローン。

高収入のご家庭は子どもの学力が高くても、採用基準に合致しないかもしれません。

5. スピード…教育ローン

奨学金の募集は決まった日にしか行われません。

ご家庭の状況で判断を

最終的に「奨学金VS教育ローン」の軍配をどちらに上げるかは、ご家庭の状況により判断基準が異なります。

ご家族でよく検討して、子どもの夢に繋げてくださいね。(執筆者:吉田 りょう)