老齢厚生年金を受給しながら会社でお勤めになっており厚生年金保険に加入している場合など「老齢厚生年金の額」と「給与や賞与の額」に応じて、受給できる年金の一部または全額が支給停止となる場合があることがあります。

これを在職老齢年金といいますが、この在職老齢年金にも2種類あり

・60歳台前半(60歳から65歳未満)の在職老齢年金

があります。

前回の記事では、「60歳台後半以降(65歳以後)の在職老齢年金」をピックアップさせていただきました。

今回は「60歳台前半(60歳から65歳未満)」をピックアップしたいと思います。

目次

「60歳台前半(60歳から65歳未満)」の計算方法 まずは現在の自分の受給年金額と給与を確認

老齢厚生年金の額と給与や賞与の額により、受給できる年金の一部または全額が支給停止されます

。

「60歳台前半(60歳から65歳未満)」は、「60歳台後半以降(65歳以後)」よりも少々複雑になっています。

最初に、「(a) 基本月額」+「(b) 総報酬月額相当額」の合計額を計算します。

(計算例)

Aさんの老齢厚生年金(報酬比例部分)の額が年間60万の場合は12か月で割り1か月あたりの老齢厚生年金(報酬比例部分)の額を計算します。

この場合、基本月額は5万円になります。

(その月の標準報酬月額※)+(その月以前1年間の標準賞与額※の合計)÷12

※70歳以上の方の場合には標準報酬月額に相当する額、標準賞与額に相当する額となります。

(計算例)

Aさんは、会社から給与として毎月20万円(総支給額)、賞与が年間30万円支給されている場合

その月の標準報酬月額:20万円の支給額なので、標準報酬月額は20万円(※1)となります。

※1「標準報酬月額」の確認方法は、以前の記事を参照ください。

その月以前1年間の標準賞与額※の合計÷12:

賞与が年間30万円支給されているので、その月以前1年間の標準賞与額(※2)の合計は30万円となります。そこでここから12(1年=12ヵ月)で割り1カ月あたりの賞与額を割り出します。

※2「標準賞与額」の確認方法は、以前の記事(知らないと損をする「ボーナス(賞与)」から控除されている社会保険料)を参照ください。

このAさんの場合、 「(a) 基本月額」+「(b) 総報酬月額相当額」の合計額 は

「(b) 総報酬月額相当額」: 20万円+2万5千円= 22万5千円

5万円+22万5千円=27万5千円となります。

このように一度、ご自身の「(a) 基本月額」+「(b) 総報酬月額相当額」の合計額を出してみるとよいでしょう。

自分の年金額が不明な場合は、お近くの年金事務所で試算をしてくれますので、予約して訪問するとよいでしょう。

続いて、受給できる年金の一部または全額が支給停止されるかを確認

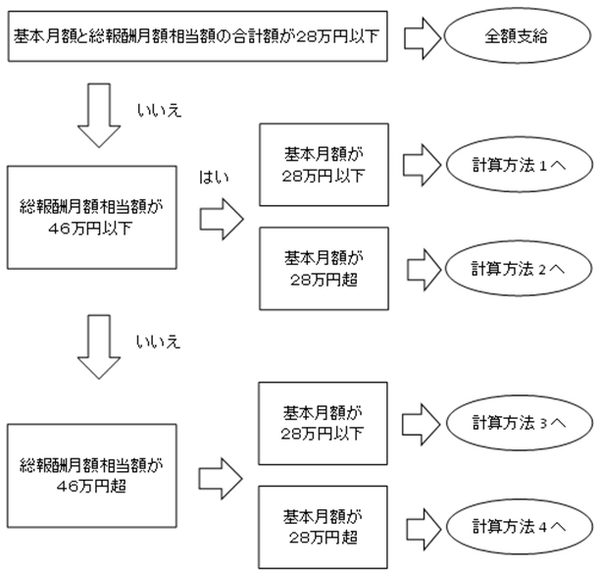

ご自身の「(a) 基本月額」+「(b) 総報酬月額相当額」の合計額を算出したあと、以下のフローチャートを元に、割り出しましょう。

【「(a) 基本月額」+「(b) 総報酬月額相当額」の合計額が28万円(基準額)以下の場合】

→ 年金は全額支給されます(支給停止なし)

【「(b) 総報酬月額相当額」が46万(支給停止調整額)以下の場合】

計算方法1:「(a) 基本月額」が28万円(基準額)以下の場合

→ 年金支給月額 = (a)基本月額-((b)総報酬月額相当額+(a)基本月額-28万円)÷2

(例)(a)基本月額=15万円、(b)総報酬月額相当額=30万円 とする

上記計算式にあてはめると、15万円-(30万円+15万円-28万円)÷2

となり、年金の支給額は6万5千円となります。

計算方法2:「(a) 基本月額」が28万円(基準額)超の場合

→ 年金支給月額 = (a)基本月額-(b)総報酬月額相当額÷2

(例)(a)基本月額=30万円、(b)総報酬月額相当額=24万円 とする

上記計算式にあてはめると、30万円-24万円÷2

となり、年金の支給額は18万円となります。

【「(b) 総報酬月額相当額」が46万(支給停止調整額)超の場合】

計算方法3:「(a) 基本月額」が28万円(基準額)以下の場合

→ 年金支給月額 =

(a)基本月額-{(46万円+(a)基本月額-28万円)÷2+((b)総報酬月額相当額-46万円)}

(例)(a)基本月額=25万円、(b)総報酬月額相当額=48万円 とする

上記計算式にあてはめると、

25万-{(46万円+25万-28万円)÷2+(48万-46万円)}

となり、年金の支給額は1万5千円となります。

計算方法4:「(a) 基本月額」が28万円(基準額)超の場合

→ 年金支給月額 = (a)基本月額-{46万円÷2+((b)総報酬月額相当額-46万円)}

(例)(a)基本月額=30万円、(b)総報酬月額相当額=60万円 とする

上記計算式にあてはめると、

30万円-{46万円÷2+(60万円-46万円)}

となり、計算上-7万円となります。

年金支給月額がマイナスになる場合は、年金は全額支給停止となります。

ただし、老齢厚生年金が支給停止されていたとしても、老齢基礎年金は全額支給となります。

60歳台前半(60歳から65歳未満)の支給される年金は、「特別支給の老齢厚生年金」(※3)と呼ばれ特殊な年金です。

支給停止の額が低く設定され、制度は複雑に

現在、企業は原則65歳まで継続雇用しなければいけませんので、60歳を超えても必然的に働く人が増えており、給与が支給されている方が大勢いらっしゃると思います。

そのため、60歳台前半(60歳から65歳未満)の在職老齢年金は、60歳台後半以降(65歳以後)の在職老齢年金より、支給停止の額が低く設定されており、複雑になっています。

※3「特別支給の老齢厚生年金」

以上です。(執筆者:社会保険労務士 高橋 豊)