「生命共済・医療共済」をご存じですか。

共済のメリットは、なんといっても「年齢によって掛金が上がらないこと」でしょう。

では、共済のデメリットは何でしょうか。

実は、「年齢によって掛金が上がらないこと」なのです。

なぜ共済のメリットとデメリットが同じなのか、詳しくお話します。

目次

「保険」と「共済」はとても似ている

以前も書きましたが、「保険」と「共済」はとても似ています。

【関連記事】家を守る唯一無二の保険「火災保険」と「火災共済」 特徴や違いを知って、助けになる保険に加入

両者の共通点は、

そして、

と思っている人が多いのではないでしょうか。

しかしながら、共済の中には次のようなものもあります。

充実した医療保障が準備できる生命共済もある

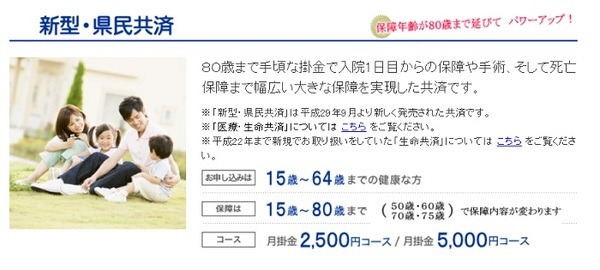

例:埼玉県民共済「新型県民共済」

入院給付金:1日につき 1万5,000円(日帰り入院対応)

手術給付金:入院中手術 7万5,000円 / 外来手術 1万5,000円

死亡保険金:不慮の事故 1,500万円 / 病気 500万円

医療保障として、十分な備えになると感じた方が多いのではないでしょうか。

確かに、「がん・急性心筋梗塞・脳卒中に対する備え」や「就労保障」「介護保障」などはついていません。

ただし、それらは特化型単品保険も出ています。

別途カバーができるのであれば、医療保障部分は共済で十分な気がします。

ところが、そこが落とし穴なのです。

なぜ共済は年齢によって掛金が変わらないのか

その前に、

を説明しましょう。

生命保険の保険料は、年齢や性別ごとの「リスク」によって計算されている

各生命保険会社の保険料計算は、同じデータに基づいていることを以前紹介しました。

【関連記事】保険会社が違っても「保障内容が同じ」なら料金も同じ 計算基準や保険の選び方について解説

各保険会社の支払い実績の集積データを基に、「死亡率」や「年齢ごと・性別ごとの病気罹患率」などを計算し、保険料を設定しているのです。

例えば、20代女性と40代女性の「子宮筋腫になる確率」や、20代男性と50代男性の「脳梗塞を起こす確率」は、全く違うでしょう。

もしも保障内容を全く同じだとするのなら、

リスクの低い20代の保険料は安く済み、リスクが高まる40代以降では保険料も上がって当然です。

生命保険では、それぞれのリスクに応じた保険料を設定することで、保険料をもらいすぎたり保障が少なすぎたりしないように調整しているのです。

共済の掛金は、どんな形でリスク対応しているのか

先ほどの提示した、埼玉県民共済「新型県民共済」では、申込年齢15歳~64歳、保障年齢15歳~80歳までとなっていました。

共済は、リスクに対応していないのでしょうか。

そんなことはありません。

「掛金が変わらない」代わりに、

例:埼玉県民共済「新型県民共済」年齢ごとの保障

月掛金2,500円コースの場合です。

入院給付金:1日につき(日帰り入院対応)

15~50歳 1万5,000円(120日目まで)

50~60歳 1万円(120日目まで)

60~70歳 6,000円(120日目まで)

70~75歳 3,000円(60日目まで)

75~80歳 3,000円(60日目まで)

手術給付金:入院中手術 / 外来手術

15~50歳 7万5,000円 / 1万5,000円

50~60歳 6万円 / 1万2,000円

60~70歳 3万円 / 6,000円

70~75歳 1万5,000円 / 3,000円

75~80歳 1万5,000円 / 3,000円

死亡保険金:不慮の事故 / 病気

15~50歳 1,500万円 / 500万円

50~60歳 1,200万円 / 400万円

60~70歳 600万円 / 200万円

70~75歳 300万円 / 100万円

75~80歳 180万円 / 60万円

つまり、

ということです。

上記は、埼玉県民共済「新型・県民共済」の例です。

他都道府県民共済やこくみん共済などさまざまな「生命共済・医療共済」がありますが、

という点は同じです。

ただし、それぞれの共済によって、「切り替わる年齢が違う」場合や、中には「保障減額」ではなく「部分的に保障が消滅する」ものもあります。

また、共済でも「年齢で保障が変わらないもの」がありますが、その場合は生命保険と同様に「年齢によって掛金が変わる(あがる)」ことで調整をしています。

加入中の方は、1度しっかりと確認しておいた方がいいでしょう。

年齢によっては、生命保険の方が共済よりも安い

実は、落とし穴はもう1つあるのです。

上記の例では、15歳から50歳まで「保障額も掛け金も同じ」ですが、その年齢差は35歳、リスクにも相当差があるはずです。

なぜ、同じ掛金で成り立つのでしょうか。

例えば、生命保険では、「契約年齢30歳で、保険期間10年の保障」の保険料計算は以下のような計算で出しています。

(1) 各年齢ごとのリスク対応保険料を算出

(例)30歳:1,000円 → 31歳:1,100円 → 32歳:1,200円

(2) 10年分の保険料を合算後、保険期間で割ることで「平均値」を出す

(例)1,450円

この場合、30歳時は本来の金額1,000円より450円高いですが、39歳時では本来の金額1,900円よりも450円安くなっています。

おそらくこの共済商品では、上記計算方法を使って、ずいぶんと長い保険期間で割っているため、本来の金額と平均値との差額は相当大きくなっていると思います。

同等の保障を生命保険でプランニングした場合、50歳で保険料を2,500円に抑えることは難しいでしょう。

しかしながら、15歳の保険料は、2,500円よりもかなり安くなる保険会社の方が多いはずです。

「掛金が変わらない」仕組みを知っておけば、損はしない

「年齢によって掛金が変わらない」ということが、メリットであり、同時にデメリットでもあることがわかっていただけたのではないでしょうか。

もちろん、だからといって共済を否定するわけではありません。

年齢によっては、共済の方が保険料を安く抑えられる場合もありますし、共済の気軽さ手軽さが魅力だという人もいるでしょう。

・ 年齢によっては、生命保険の方が安い場合もある

「知らない間に損をしてしまった」なんてことにならないように、この2点をしっかり覚えておいてください。(執筆者:仲村 希)