前回はコア・サテライト戦略の概要と大半の個人投資家にはコア投資がふさわしいことを解説しました。

今回はコア投資に焦点を当てて、コア投資がなぜ有効なのかと具体的な資産の配分法についての考えをお伝えいたします。

目次

コア投資はなぜ有効か

コア投資はなぜ有効か考えてみたいと思います。

(1) インデックスファンドの歴史

コア投資の基本となるのはインデックスファンドですが、この歴史はそう長いものではありません。

1976年にヴァンガード社を創設したジョン・ボーグル氏が最初のインデックスファンドを構築して募集を始めました。

ジョン・ボーグル氏は後にインデックスファンドの父と呼ばれております。

2018年にフィラデルフィアに本社があるヴァンガード社を訪問して研修を受けました。

その時に幹部の方から

との話を聞きました。

昨年10月時点でヴァンガードの投信・ETFの投資残高は3.9兆ドル(約638兆円)で、日本の全公募投信残高112兆円の5.7倍の規模に拡大していると公表されてます。

いかにインデックスファンドが投資家に支持されたかを示しています。

(2) インデックスファンドの考え方の根拠

こちらではインデックスファンドの考え方と根拠を考えます。

ランダム・ウオーク論

インデックスファンドはジョン・ボーグル氏がランダムウオークの考え方をもとにして組成したと言われております。

ランダム・ウオークとは酔っ払いが千鳥足でふらふら歩き、どっちに行くかわからない状態を指しております。

この考え方を証券市場に当てはめたのが、下記のようなランダム・ウオーク論です。

「物事の過去のうごきは将来の動きや方向性を予測することは不可能である。」「株式市場は新しい情報を速やかに織り込む能力に長けているため、誰も他人以上にうまく市場の先行きを予測できない」(出典:ウオール街のランダム・ウオーカー、バートン・マルキール箸、井出正甫訳)

ランダム・ウオーク論では、プロでもインデックスを上回る成績を上げることはできないという結論になっております。

敗者のゲーム

株式市場でプロでもインデックスに勝てないのは、株式市場が敗者のゲームになってきたからだという背景が挙げられております。

敗者のゲームの理論とはチャールス・エリス氏が1971年にファイナンシャルアナリシス・ジャーナル誌に記載した論文がもととなっており、その論文では「特定のプレーヤーが長期的に競争相手より優位性を保つことは難しく、したがってその平均的リターンはコスト分だけ市場平均を下回る」(出典:インデックス投資入門、 チャールス・エリス箸 鹿毛雄二・鹿毛房子訳)

本をお読みになった方もおられるかもしれませんが、敗者のゲームとは、

「例えばテニスのように、勝敗が勝者のウイニング・ショットで決まるのではなく、敗者側のミスによって決まるゲームを指す」というものです。(出典:敗者のゲーム、 チャールス・エリス箸 鹿毛雄二訳)

この理論を証券投資に例えると、

ということだと理解しております。

効率的市場仮説

インデックスファンドを支える理論的根拠の1つとして効率的市場仮説があります。

この仮説は、

というものです。

もちろん現実の市場は完全には効率的ではありませんが、私自身の体験からも大いに説得力のある考え方だと実感してます。

(3) インデックスファンドとアクティブファンドのパフォーマンスの比較

米国株の場合

「インデックスファンドのリターンは、恒常的なアクティブ運用より約2%上回る。手数料・税金控除後でアクティブ運用は全体として市場に勝てない。すなわち、経費と売買コストの分だけインデックスを下回る」(出典:ウオール街のランダム・ウオーカー、バートン・マルキール箸)

他のリポートを見ても、米国株ではアクティブファンドの70~80%がインデックスファンドに勝てないというのはほぼ通説となっております。

日本株の場合

日本株のインデックスファンドの歴史は米国に比べて短いし、また規模も小さいのでデータは限られております。

「過去10年では、アクティブ大型株ファンドの63.2%、中小小型株ファンドの56.2%がベンチマーク(つまりインデックス)に負けている」(出典:S$Pダウ・ジョーンズがまとめた「SPIVA」 2019年3月)

上記のコメントのように、米国株ほど大きな差ではありませんが長期間では日本株でも相対的にインデックスがアクティブに勝っていると思います。

コア投資のメリットとは

インデックスファンドを長期、分散、積み立てで投資するコア投資には下記のようなメリットがあります。

(1) コスト面の優位

インデックスファンドはアクティブファンドに比べて手数料・信託報酬が安い。

また長期に保有するので、売買に伴う手数料や税金も少なくて済む。

(2) 分散効果

インデックスファンドは、構成するマーケット全体の証券に投資するので、価格変動が小さくなりリスクを軽減できる。

(3) 時間の分散効果

どんな証券も時間の経過とともに価格が上がったり下がったりしますが、毎月一定金額を購入することでドルコスト平均法のメリットを活かして購入単価を相対的に安くすることができる。

(4) 手軽さ

マーケット全体に投資するので、証券アナリストやポートフォリオマネージャーによる銘柄選定が必要なくなり、ポートフォリオの管理が容易になる。

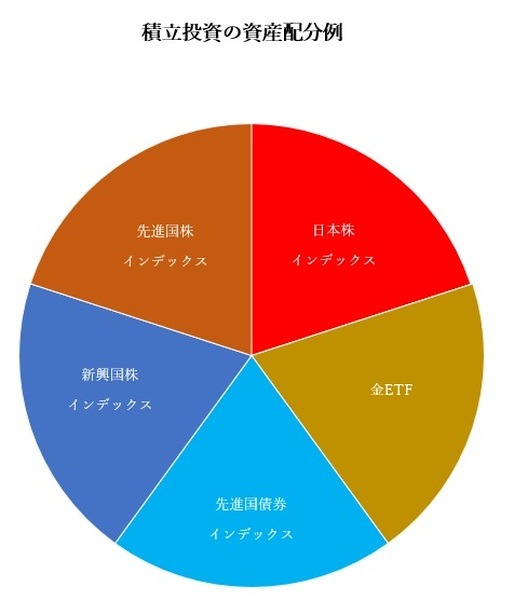

どのような分散がふさわしいか

分散投資を実践する場合の資産配分法は人によってさまざまですが、、私は下記のような5資産への配分を1つの例としてあげております。

【積み立て投資の資産配分例】

配分比率につきましては、まずは5資産に均等にするのが良いと思います。

そのままほっておいても良いとは思いますが、可能ならリバランスを行うのが望ましいです。

リバランスはあまり頻繁に行う必要はなく、例えば年に1度くらいで十分です。

やり方は、価格が上昇して増大した資産の配分比率を下げ、逆に価格が下落して減少した資産の配分比率を上がる

という感じです。

例えば、コロナ危機が起こった3月以降は下落した日本株や外国株の比率を上げて、上昇した金や外債の比率を下げるといったリバランスが考えられます。

金投資についてはスイスのプライベートバンカーは金投資を勧めておりますが、ウオーレン・バフェット氏のように金は配当・利子を生まないので投資しないという考えの方もいます。

コア投資が個人投資家にとても有効

私は資産の1部を金投資にすることを支持しております。

景気低迷期や危機の時には通貨に対するヘッジとして金価格が上昇する傾向があります。

今回のコロナ危機で、株式市場は大暴落しましたが、金ETFへの積み立てによって積み立て資産全体の下落は押さえられ全体のパフォーマンスにかなり貢献する結果となっております。

以上ですが、インデックスファンドを長期間、分散して積み立て投資を行うコア投資が個人投資家にとっていかに有効かをご理解いただければ幸いです。(執筆者:シニア・プライベートバンカー、CFP 須原 國男)