間違いなく、資金計画です。

私の失敗経験から断言できます。

住宅ローンを計算してマイホームの予算、上限を考える。

やったこともないしできない、と思われているかもしれません。

しかし少しのヒントがあれば、はじめてのあなたでも予算を立てられ、資金計画を作れます。

失敗しないマイホーム計画にむけて、第一歩は、HP上のシミュレーションソフトを使って、簡単に無料で作成できます。

目次

マイホームの予算はきまりましたか

上限はいくらをお考えですか

予算の組み方は、住宅ローンを利用が前提となり、月々の返済についても、考えねばなりません。

住宅ローンは何十年と返し続けるものなので、資金計画(返済計画)が必要となります。

住宅ローンの資金計画には、2種類があります。

【トップダウン型資金計画】マイホームを決めて総額を出し、必要額を住宅ローンで借りる。

【ボトムアップ型資金計画】毎月の返済可能額を決め、返済額から借入可能額を算出する。

借入可能額に見合ったマイホームを探す

私はマイホーム計画を1度破綻させております。

プロとしていろんな計画をしていたにもかかわらず、意図せずトップダウン型資金計画になってしまい、建物の計画(設計と仕様決定)を2度行う羽目になりました。

たくさんの資金と労力を無駄にしました。

自分の大失敗を踏まえ、マイホーム計画を家族の「夢」として、楽しくスマートに実現するためには、まず借入可能額を決めて計画する、ボトムアップ型資金計画こそ必須であると考えております。

前掲の記事では、ボトムアップ型資金計画は、各種のセミナーやファイナンシャルプランナーが扱っていると紹介しました。

しかし簡易的な計画ならば、あなたにでも作れます。

今回は、誰にでも簡単にできるボトムアップ型資金計画についてご案内します。

住宅の資金計画は2つある

住宅ローンの資金計画を単純化すると、つぎの4要素になります(元利均等方式)。

・ 月毎返済額

・ 借入額(融資額)

・ 利息

4要素のうち3つまで確定すれば、残りの1つは算出できます。

4要素のなかで返済回数と利息はある程度単純化できます。

・ボトムアップ型資金計画は「月毎返済額、返済回数、利息」を決定して借入額を算出

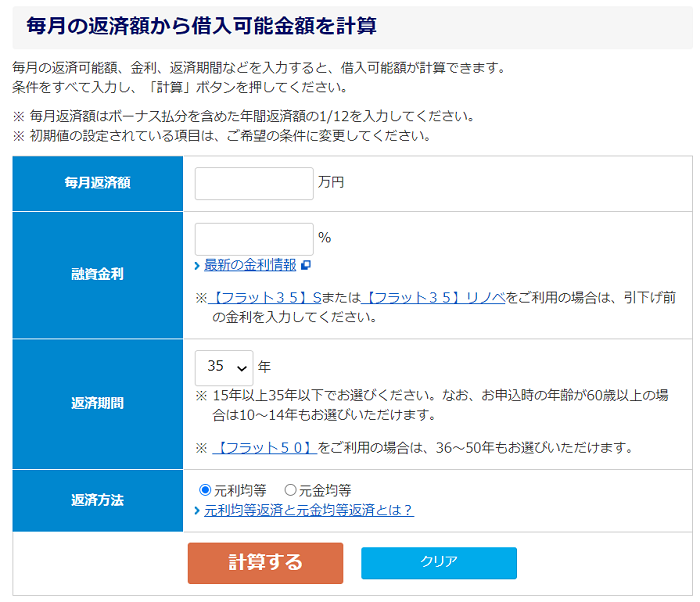

住宅ローン資金計画は、金融機関のHPにある住宅ローンシミュレーションにて行います。

トップダウン型資金計画は、住宅ローンを扱う金融機関のHPにてシミュレーションできます。

住宅ローンを扱う金融機関であれば、ほぼ間違いなくHP上にシミュレーションソフトがあります。

ボトムアップ型資金計画も、住宅ローンを扱う金融機関のHPにシミュレーションできます。

ただし、ボトムアップ型資金計画を行える(月毎返済可能額を算出できる)HPは限られます。

参照:フラット35

なぜ、金融機関がトップダウン型資金計画のシミュレーションを優先するか。

トップダウン型資金計画の方が、クロージングまでが早いからです。

ボトムアップ型資金計画における4要素の考え方

ボトムアップ型資金計画にかかせない4つの要素があります。

【要素1】月毎返済額

月毎返済額を簡易的に考えるとき、下記の2つの考え方があります。

・ あるいは年間の手取額(可処分所得)の25%です。

私はFPとしての実務経験や、他のFPの方たちのご意見を参考に、手取り額の25%程度が住居費用なら、普段の生活に支障が生じないと考えます。

年間の手取り額を12で割って、月毎返済額とします。

悩ましいのは賞与(ボーナス)を計算に加えるかどうかです。

勤務先の業績でボーナスが激しく変動するのであれば、加えないほうが賢明です。

あるいは現在お勤めの会社で、1番業績が悪かった時期のボーナス額を使用してください。

「すくなくてもこれだけはもらえる」額を、加算してください。

次に住宅関係でかならず支払なければならないものは、除算(マイナス)してください。

月毎返済額から除算してください。

固定資産税、都市計画税

予想固定資産税を12で割って、毎月除算(マイナス)してください。

分譲マンションの場合は、管理費、修繕積立金を

ただし新築時の修繕積立金は必要額を満たしていないことが多いです。

引き渡しをうけたあと、数年で値上げする可能性があります。

管理費、修繕積立金については、国土交通省でガイドラインや統計があるので、それを参考にしてください。

参照:国土交通省(pdf)

火災保険についても、12か月で割って、毎月除算してください。

【要素2】返済回数

返済回数は、一定の収入が見込めて返済できる年齢を決定し、そこから月数を数えて設定します。

住宅ローンは80歳近くまで借りれますが、資金計画では定年まで(65歳)です。

60歳定年予定やセミリタイア等の予定がある方は、そこまでとします。

定年後の住宅ローン返済は、お勧めしません。

余談ですが、資金計画(シミュレーション)時は、定年までを上限としてください。

しかし実際に住宅ローンを借りる場合には、最長の長さで借りてください。

それは、住宅ローンの目的は「完済まで安全に返せる権利を買う」だからです。

【要素3】利息

利息ですが、実際に住宅ローンを使用する際には、全期間固定金利か変動金利(期間固定金利を含む)を選択します。

資金計画時の全期間固定金利で想定してください。

銀行等の全期間固定金利か、フラット35(団信加入)が適当です。

変動金利を想定する場合は、現在の「変動金利+将来の金利変動想定+審査金利」を想定しなくてはいけません。

資金計画(シミュレーション)の際の変動金利計算は手間がかかるので、資金計画を単純化するため全期間固定金利を選択してください。

【要素4】月毎返済額

ボトムアップ型資金計画は、月毎返済額、返済回数、利息を選定して、借入額を算出します。

表をご覧ください(添付資料参照)

Aさん、Bさんでシミュレーションします。

Aさんは家賃が6.5万、手取の25%は7.92万なので、8万を採用します。

定年まで30年、360回です。

利息は団信加入のフラット35を採用して1.2%としました。

8万、360回、1.2%をシミュレーションソフトに入力して、2,418万と算出しました。

Bさんは家賃が13万、手取の25%は10.83万なので、11万を採用します。

定年まで25年、300回です。

利息は団信加入のフラット35を採用して1.2%としました。

11万、300回、1.2%をシミュレーションソフトに入力して、2,850万と算出しました。

このようなシミュレーションを利用すれば、だれでも簡単に計算できます。

事前の資金計画が大切です

上記シミュレーションは、誰にでも理解できるよう、シンプルな例題としました。

借入可能額が思ったより少ないと思われたかもしれません。

固定資産税や修繕積立金等、火災保険等も計算に加えると、さらに借入可能額は減ります。

また頭金の用意ができれば借入額を減らせますし、配偶者に収入があれば借入可能額は増やせます。

大まかにでも自分で資金計画を作れたら、自分自身で方向性を見いだせます。

大切なことは、マイホーム資金計画の概略をあなたが把握し、それぞれの専門家と相談することです。

「船頭」がいないマイホーム計画は、予算、設備が際限なく膨らんでしまいます。

歯止めをかけるためにも、事前の資金計画が必要です。

計画性のない「計画」は、時間と費用を浪費するだけです。

多くの情報を集め、家族の幸せなマイホーム計画を実現してください。(執筆者:金 弘碩)