在職老齢年金という制度がよくわからないというご質問をいただきました。

これは、老齢厚生年金を受けている人が在職中で、かつ厚生年金の被保険者である場合は報酬(賞与は月額に換算する)と年金月額の合計額に応じて老齢厚生年金を全部または一部支給停止する制度のことです。

また、在職老齢年金とは言わずに「年金カット」などと呼ばれることもあります。

今回は、いただいたご質問である在職老齢年金について概要を解説していきます。

目次

年金月額とは

いわゆる2階部分の厚生年金から支給される「老齢厚生年金」の年額を ÷ 12したものです。

年下の配偶者を有していた場合に加算される加給年金は除きます。

また、いわゆる1階部の国民年金から支給される老齢基礎年金も除かれます。

結論としては、在職老齢年金で使用する年金月額とは老齢厚生年金本体部分のみという理解です。

報酬とは

正式には総報酬月額相当額と言います。

在職老齢年金で年金が止まる仕組みとは

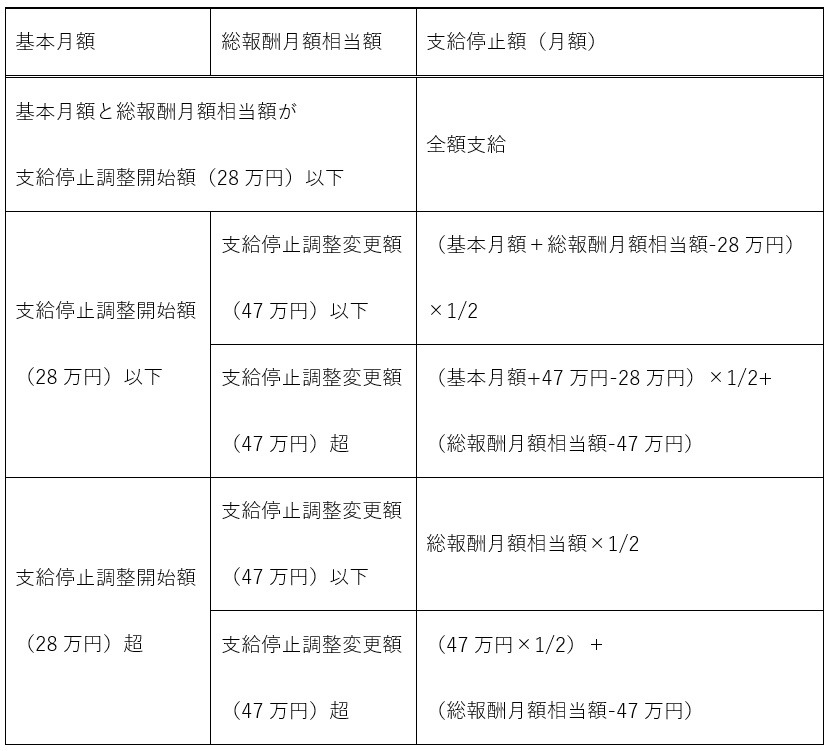

【60~64歳の場合】

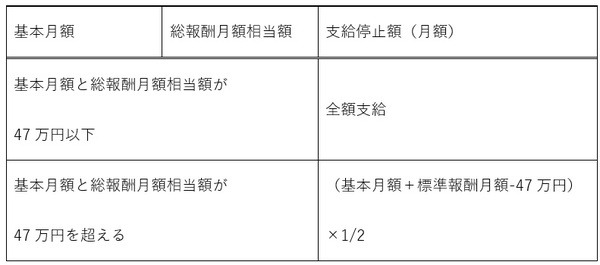

【65歳以降の場合】

基本月額=老齢厚生年金の年金額(加給年金を除く) ÷ 12

総報酬月額相当額=その月の標準報酬月額+その月以前1年間の標準賞与の総額 ÷ 12

(賞与は1回あたり150万円が上限)

支給停止調整開始額=28万円※1

支給停止調整変更額=47万円※2

※1、2年度によって金額が変更される場合あり

在職老齢年金により支給停止された場合は加給年金も支給停止される

前述の通り、加給年金を除いた老齢厚生年金の本体部分の年金額に基づいて全部または一部の支給停止が行われます。

本体部分が一部でも支給されている間は、加給年金は全額支給されます。

しかし、本体部分が全額支給停止された場合は加給年金も全額支給停止となります。

繰上げ受給した場合は

年金を65歳より前に受給する繰上げ請求は老齢基礎年金と老齢厚生年金を同時に請求しなければなりません。

65歳より遅く受給する繰り下げは別々の申し出が可能です。

当然、繰上げ請求の場合も在職老齢年金の対象となりますが、老齢厚生年金のみが支給調整の対象です。

よって、老齢基礎年金は在職老齢年金の対象にはならないということです。

さらに深掘りすると、

・ 60~64歳の間で老齢厚生年金の報酬比例部分が段階的に支給される方

(昭和28年4月2日~昭和36年4月1日生まれの男性・昭和33年4月2日~昭和41年4月1日生まれの女性)

→ 60~64歳の在職老齢年金の仕組みを用いて支給調整されます。

・ 60~64歳の間で老齢厚生年金の報酬比例部分が支給されない方

(昭和36年4月2日以後生まれの男性、昭和41年4月2日以後生まれの女性)

→ 65歳以降の在職老齢年金の仕組みを用いて支給調整されます。

繰り下げをした場合

65歳以降も厚生年金適用事業所に在籍している場合は在職老齢年金の対象となります。

そこで繰り下げの申し出をした場合はどのように扱われるのでしょうか。

繰り下げの申し出をした場合、老齢厚生年金に繰り下げ加算額が加算されます。

しかし、繰り下げの加算対象は本来受給できるはずであった年金額(在職老齢年金による支給調整があった場合は支給調整後の年金額)となります。

よって、全額支給停止となった場合は繰り下げても増額しないということです。

厚生年金の適用事業所を退職した場合

厚生年金の資格を喪失しますので、在職老齢年金の適用はなくなります。

業務委託の場合

業務委託者には社会保険の適用はありません。

しかし、実態として労働者であったと認定され、業務委託を否定された場合は遡って社会保険の適用が必要となる場合があります。

副次的に在職老齢年金の適用の範囲に含まることとなります。

標準報酬月額が改定された場合

「改定を受けた月」から支給停止される額が変わり、年金額が改定されます。

60~64歳と65歳以降では何が違うのか

60~64歳の間は雇用保険からの給付がある場合、年金の方が支給停止される規定が置かれています。

しかし、65歳以降は雇用保険との調整がありません。

また、前述のように年金の止まる仕組みが60~64歳の方と65歳以降の方では異なる仕組みが設けられています。

60~64歳の方は2022年に法改正されますので、後述します。

70歳で厚生年金の被保険者資格は喪失となります。

在職老齢年金の保険料徴収は行われなくなります。

しかし、70歳以降の方は在職している間、65歳以降の在職老齢年金の仕組みによる支給調整が行われます。

パートであっても在職老齢年金の対象となるのか

厚生年金の被保険者であれば対象となり得ます。

扶養の範囲を超え働く場合や、パートの社会保険適用拡大により厚生年金の被保険者となった場合は支給調整される場合があるということです。

定年再雇用などで給与が減額したにも関わらず支給調整がされる場合とは

賞与はその月以前1年間の標準賞与の総額を ÷ 12したものです。

よって、定年前に高額な賞与を受け取っていた場合は報酬と受け取る年金額との関係によっては支給調整される場合があるということです。

2022年に在職老齢年金は大きな改正を予定しています。

以下の記事もご参考にいただき、制度と上手に向き合っていただければと考えます。(執筆者:社会保険労務士 蓑田 真吾)