新型コロナウイルスの影響で収入減や、ボーナスの減少に悩まれている人も多いのではないでしょうか。

このような中、1円でもお金を稼ぐために副業を考えている人が増え、税金について考える人もいると思います。

そこで今回は、副業で得た収入に関する税金の扱いについて、詳しく解説します。

目次

副業で得たお金が20万円を超えると確定申告が必要

副業で得たお金が年間で20万円を超えると確定申告が必要です。

これは法律で下記に該当する人は、確定申告を行うことが義務付けられているためです。

会社員の人で確定申告が必要な場合

(1) 給与の収入金額が2,000万円を超える

(2) 給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く)の合計金額が20万円を超える

(3) 給与を2か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計金額が20万円を超える

この他、人を雇わず仕事をしている個人事業主からバイト代を給与所得としてもらった人なども確定申告をしなくてはなりません。

参照:国税庁

副業をする場合、(2) と(3) に該当するかがポイントです。

(2) は、本業で給与をもらい源泉徴収(※)を会社が行っている場合に、副業での所得が年20万円を超えると確定申告が必要という意味です。

(※)年間の給与にかかる税金を会社が給与からあらかじめ(毎月の給与から)差し引くこと。

多くの人の副業はこちらに該当することが多いでしょう。

たとえばクラウドソーシングサイトで受注した案件で、年間20万円を超える所得があると確定申告の義務が発生します。

続いて(3) ですが、本業で給与をもらい源泉徴収を会社が行っている場合に、副業のパートやアルバイトなどで年20万円を超える給与収入があると、確定申告が必要という意味です。

多くの場合、副業であってもパートやアルバイトは本業と同じ「給与所得」となります。

2か所以上から給与所得をもらっている場合、本業でない方の給与所得は、年末調整がされず確定申告が必要となります。

これは年末調整してくれる会社は、本業の会社1社のみと決まっているためです。

たとえば本業で年350万円の収入、コンビニエンスストアのバイトで年30万円の収入がある場合、2つの収入を合算し、年370万円の収入として計算し直されます。

いずれにせよ、「年20万円を超える」ということがポイントです。

副業で得たお金が20万円を超えていても確定申告が不要な場合も

給与所得以外の形で受け取る副業のお金については、「経費」を計上することで確定申告が不要になる場合もあります。

なぜかというと、バイト・パートで受け取るお金は給与所得に当たるため、給与「収入」で20万円を超えるかどうかを考えます。

クラウドソーシングなどで得たお金は基本的に雑所得に当たるため、「所得」が20万円を超えるかどうかで確定申告の要否を判定するからです。

そして、所得と収入は違います。

所得の種類によって細かい計算は異なりますが、基本的に「所得=収入-経費」という考え方です。

たとえば以下のような場合は、収入が20万円以下となるため確定申告が不要です。

ただし経費として認められるかは、その経費が「収入を得るために要した費用」であることが条件です。

クラウドソーシングサイトで受注した仕事がライターの場合、原稿を書くために購入した書籍や、打ち合わせのために発生した交通費などが経費となります。

当然ではありますが、プライベートで発生した交通費や飲み会の費用などは経費として計上できません。

経費が発生した場合、レシートや領収書は必ず保管しておくようにしましょう。

「所得税」は、副業で得たお金が20万円以下であれば、確定申告が不要であることが理解していただけたかと思います。

副業で得た収入が1円でもある場合、別途「住民税の申告」が必要となります。

住民税は副業の収入が20万円以下でも申告が必要

私たちが日頃言う「確定申告」とは所得税の申告を指します。

そして、所得税の確定申告の情報は自動的に各市区町村に通知されます。

そのため、いったん確定申告をすると、所得税の納税額が決まるだけでなく、次の6月以降に納めることになる住民税にも影響するわけです。

言い換えると、所得税の確定申告をしなければ住民税にも影響しません。

一方、「20万円を超えたら確定申告」という決まりは所得税だけの話です。

住民税にはこのような決まりはありません。

つまり、副業で得たお金が20万円以下だからといって所得税の確定申告をスルーし、住民税についてノータッチでいると、不当に住民税の課税を逃れている状態になってしまうのです。

そのため確定申告が不要でも、住民税の申告が必要になる場合があります。

ここは大きな落とし穴でもあり、多くの方が勘違いしている部分でもあります。

住民税の申告については、お住まいの自治体で所定の書類を用いて申告しましょう。

わからない場合は、自治体の納税課で尋ねれば教えてくれるので、忘れずに申告を行ってください。

住民税の申告に関しては、副業で得た収入が20万円以下であるか、20万円を超えるかは関係がなく、一様に申告が必要であると覚えておきましょう。

副業が会社に知られたくない場合

多くの人が副業で悩むポイントが、本業の会社に知られてしまうことではないでしょうか。

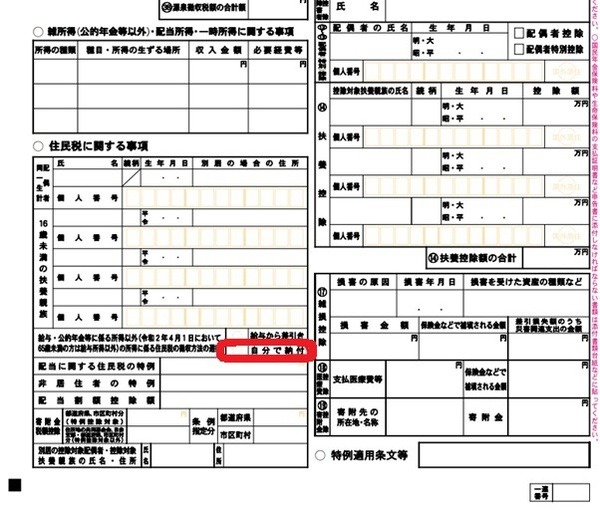

確定申告の際に、確定申告書第二表にある「住民税に関する事項」の「住民税の徴収方法」の選択で、「自分で納付」にチェックを入れるだけで会社に知られる可能性が低くなります。

もし住民税の徴収方法を「給与から差引き」に選択してしまうと、会社に知られる可能性があります。

住民税の金額は確定申告や年末調整が行われ、そのデータが税務署から自治体へ届き計算される流れです。

会社が住民税を天引きしている場合、自治体から会社へ副業の分も含めて住民税額が通達されます。

その金額が本業で得ている収入に対して大きいと、副業をしているのではないかと不審に思われます。

「自分で納付」にチェックすると、副業で得た分だけの所得税の納付書が自分に届き、会社に知られる可能性が低くなります。

会社が副業を禁止している場合などは、確定申告書の書き方を間違えないようにしましょう。(執筆者:福森 俊希 監修:税理士 鈴木まゆ子)