所得控除である「扶養控除」は、扶養親族の年齢によって適用できる控除額が違います。

確定申告をする際に控除額を間違えると税金を多く納めることになってしまいますので注意しましょう。

目次

「扶養控除」を受けるための要件

「扶養控除」は、確定申告をする人に所得税法上の控除対象扶養親族となる人がいる場合に適用できる所得控除です。

一般的な扶養親族に該当しても、所得税上の対象者にならなければ「扶養控除」は適用されません。

たとえば「扶養控除」は、対象年分の12月31日時点の年齢が16歳以上が対象なので、中学生以下の子どもは「扶養控除」の対象外です。

また、配偶者は「配偶者控除」の対象となるため、扶養親族の範囲から除かれます。

扶養親族に該当する要件

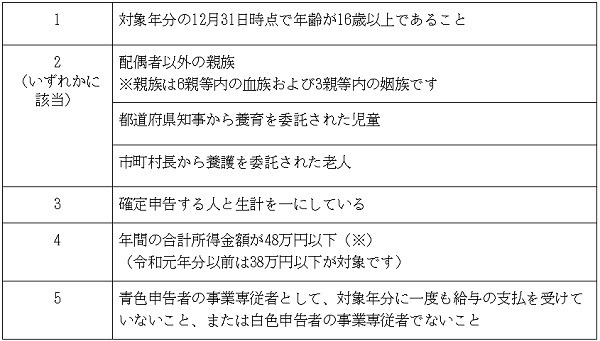

扶養親族に該当するための要件は次の通りです。

※扶養親族がパートやアルバイトで収入を得ている場合に、給与収入が103万円以下であれば合計所得金額は48万円以下です。

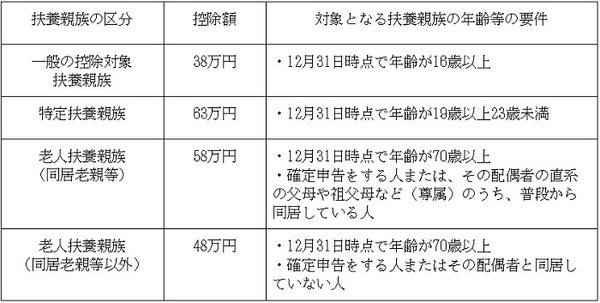

扶養親族ごとの扶養控除額

「扶養控除」の金額は、「扶養控除」の対象となる扶養親族の年齢や同居の有無で変わります。

<「扶養控除」の区分と控除額>

大まかな分類では、

・ 大学生の子どもは特定扶養親族

の対象です(年齢の判定にはご注意ください)。

また、老人扶養親族のうち、別居の理由が治療のための入院であれば同居老親等に該当します。

ただし、治療のための入院ではなく、老人ホームへの入居により別居している場合には同居老親等以外ですのでご注意ください。

「扶養控除」の適用例

それでは「扶養控除」の適用事例として金額を計算していきます。

【家族構成】(すべて生計を一にする親族に該当)

・ 配偶者(専業主婦、所得0円)

・ 父(75歳、同居、生計別、所得200万円)

・ 長男(19歳、大学生、所得10万円)

・ 次男(18歳、高校生、所得0円)

・ 長女(14歳、中学生、所得0円)

「扶養控除」の可否判定

・ 配偶者:適用不可(配偶者は配偶者控除の対象)

・ 父:適用不可(所得金額が48万円を超えているため)

・ 長男:特定扶養親族

・ 次男:一般の控除対象扶養親族

・ 長女:適用不可(年齢が16歳未満であるため)

扶養控除額の合計

63万円 + 38万円 = 101万円(扶養控除額)

確定申告の際には「扶養控除」の計算に気をつける

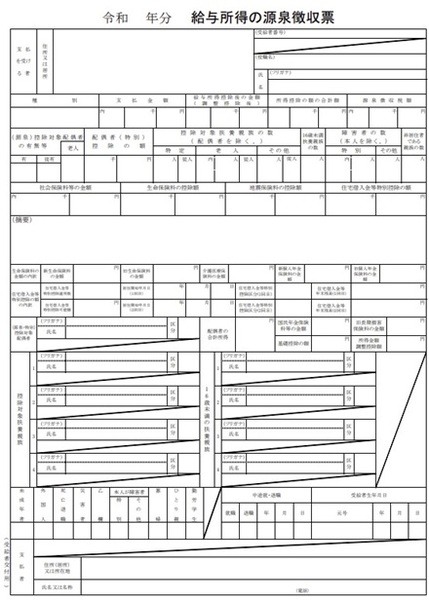

会社から交付される「給与所得の源泉徴収票」には「扶養控除」の人数や区分が記入されていますので、記載誤りに気をつけてください。

※年末調整をした時点と扶養内容が変わった場合には、確定申告書で正しい扶養人数と扶養控除額を記載します。

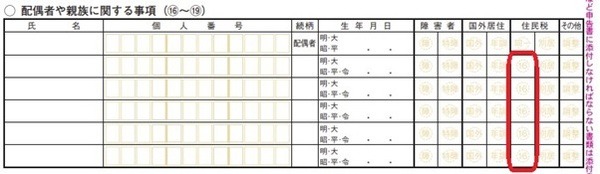

なお、16歳未満の扶養親族は「扶養控除」の対象になりませんが、住民税の申告上、記入が必要です。

確定申告書の第2表「配偶者や親族に関する事項」に、16歳未満の親族の氏名も忘れずに記入し、住民税16に〇を記入してください。

間違えないで申告

扶養親族に該当するための要件、「扶養控除」の区分と控除額を正しく知り、申告の際に間違いないように注意してください。(執筆者:元税務署職員 平井 拓)