個人金融資産額は、個人が持つ現預金や投資資産など金融資産の総額のことで、2024年9月19日に公表した日本銀行の調べによれば、6月末現在2,212兆円でした。

この金額は増加傾向です。

米国の個人金融資産額は、およそ123兆ドル、日本円に換算しておよそ18,400兆円(1ドル150円換算)、日本のおよそ8倍を超える規模です。

米国の人口は、およそ3億4,500万人、それに対し日本はおよそ1億2,400万人、米国は日本と比べおよそ3倍多いため、一人当たりの額では、

日本1,770万円

米国5,330万円

こちらもおよそ3倍の差です。

上述のように、日本と米国を比べた場合、円安の影響は当然ありますが金融資産総額は、一人当たりでも大きな差となっています。

その差の理由については、「金融資産構成割合の違い」「金融制度の導入期間」あるいは「金融リテラシーの違い」など、他国との比較も含め、いくつかの要因を挙げてみます。

安全資産とリスク資産の構成割合の違い?

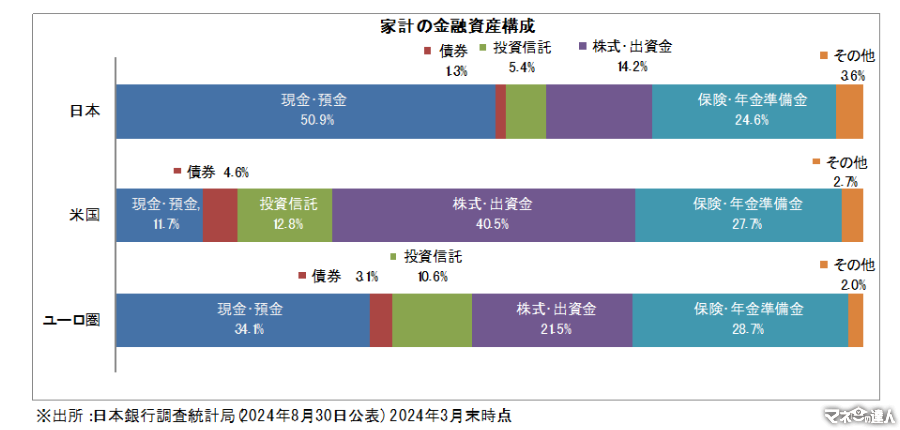

下図は、日本銀行調査統計局のレポートに公表されている「日本・米国・ユーロ圏別家計の金融資産構成」です。

金融資産は、土地・建物、貴金属などの実物資産を除く、現金・預貯金などの安全性資産、株式・投資信託・債券などのリスク性資産、および貯蓄型生命保険等、年金準備金(将来の年金給付を賄うために積立てておく金額)などの項目で構成されています。

特に、日本の「現金・預金」の保有割合は、下図のとおり、50.9%で、米国11.7%と比べ、圧倒的に多いことが分かります。

一方で、日本の「株式・投資信託・債券等」の保有割合は、20.9%で、米国57.9%と比べ、際立って少ないのが分かります。

家計金融資産の推移、ここ20年間で広がる米国や英国との差

日本の場合は、利息を生まない現金や低い利息のため運用益の大幅な増加が期待できない預金などの安全性資産が多くを占めるため、金融資産総額の増加を見込めないことも要因の一つとなっています。

それを裏付けるデータとして、金融庁が公表した調査では、日本・米国・英国の家計金融資産保有高の20年間(2003年~2023年)の推移に、その要因が伺えます。

家計金融資産は、ここ20年間で米国3.1倍(2.3倍)、英国2.0倍(1.4倍) など大きく増加したのに対し、日本は僅か1.5倍(1.2倍)の伸びに留まっています。

※カッコ内は運用リターンの伸び

※上述の運用リターンによる資産の伸びは、キャピタルゲイン(資産価格の上昇による利益)の伸びから算出しており、インカムゲイン(利息や配当などの受取額)の伸びは含んでいません

たとえば、米国のダウ平均株価と日本の日経平均株価を20年間の推移で見ると、伸び率は、ダウ平均およそ3.1倍に対し日経平均およそ3.6倍とダウ平均を上回っています。

ここ20年間で株価が大幅に上昇しているにもかかわらず、日本の金融資産の伸び率は、その半分にも達していないことになります。

この要因の一つには「日本人の多くが投資に対してかなり後ろ向き」であることが広報中央委員会の調査から読み取れます。

税制優遇措置を適用する金融制度導入期間の差も要因の一つ?

米国には1978年から導入の企業型確定拠出年金制度(401K)があります。英国には1999年導入のISA(個人貯蓄口座)があります。

日本には、2001年導入の企業型DC、2002年スタートのiDeCo(個人型確定拠出年金)、英国のISAを参考に2014年からスタートしたNISA、および今年2024年からバージョンアップされた新NISAがあります。

金融資産のうち、特に株式や投資信託などのリスク性資産の保有割合については、税制優遇制度導入の歴史の長さに比例していると考えることもできます。

米国は46年の長い歴史があります。英国は、その中間、一番歴史の浅いのは日本です。日本の場合は、今年から始まった新NISA制度の見直しで、投資環境がやっと整ってきたことにより、リスク性資産の割合が今後徐々に増えていくものと予想されます。

金融リテラシーの差?

金融リテラシーとは、 「お金に関する基本的知識だけでなくその情報を理解し、投資等の適切な判断ができる能力」で「お金の教育の有無」にも関係すると考えられます。

欧米では、学校で金融教育が一般的に行われているなか、日本では2022年度から高校での金融教育が必修化されたことで制度としてやっと整備されたところです。

広報中央委員会が2022年7月5日に発表した「金融リテラシー調査」のなかで、米国との比較においては、共通の正誤問題の正解率は、平均で3%~6%ほど米国が日本を上回っていました。想像したほど大きな差異は見られていません。

金融知識に自信がある人の割合については、米国71%・日本12%と、米国が大きく上回っており、米国のリスク許容度が高い投資行動は、金融教育に裏付けられていることがこの調査から伺えています。

投資に対する考え方の差?

投資に対する考え方については、対象が日本だけなので欧米との比較はできませんが、前述した広報中央委員会の「金融リテラシー調査」のうち、投資に関する意識調査があります。

日本は、「損をしたくないので投資をしない」と回答した人がおよそ74%を超えています。

男女別では、男性64%超に対して女性が83%超を占めています。

日本人は「投資に対してかなり消極的」な考え方であることがわかります。

モノの値段が安かったデフレの時代は 現金や預金を持っているだけでなにも問題はありませんでした。

日本経済はバブル崩壊後から約30年続いたデフレが終わり、今は円安とインフレが続いています。

インフレはモノの値段が上がります。

モノの値段が3%上がった場合は、以前より3%多くお金を使わないとそのモノを買えず、お金の価値が3%下がることになります。

1万円札は、額面どおり10,000円で変わりません。そのため、お金の価値が下がっているという実感はなかなか湧かないかもしれません。

今のインフレ下においては、「現金や預貯金も確実に損をする」状況となります。

「損するのはイヤなので投資はしない」と言っていられないかもしれません。

※家計金融資産の推移の出所:2024年6月5日金融庁「今後の金融行政の方向性」の資料から抜粋

※ダウ平均株価・日経平均株価は各年12月末日の営業日の終値の推移から筆者算出