決算短信では売上や利益など業績や財務諸表の一覧が見れるため、企業分析をするツールとして最適です。

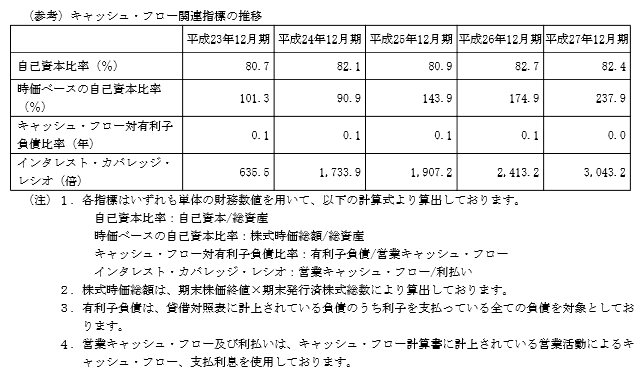

PERやROEなどは、財務諸表の数値から自分で計算する必要がありますが、短信資料の中ほどに「キャッシュフロー関連指標の推移」という項目があります。

具体的には

・時価ベースの自己資本比率

・キャッシュフロー(以下、CF)対有利子負債比率

・インタレストカバレッジレシオ

という4つの項目が記載されています。

自己資本比率は、投資関連情報で登場するため、なんとなく理解されているのは思いますが、インタレストカバレッジレシオはほとんど聞いたことがないと思います。

そこで今回は、この4つの指標について解説していきます。

目次

自己資本比率

総資本に対する自己資本の割合を示す指標です。

計算式は、自己資本÷総資本 になりますが、総資本は 自己資本+他人資本(負債)なので、負債が多いと自己資本比率は低くなります。

自己資本比率の推移を見ていくと、その企業が借り入れを増やしているのか、それとも減らしているのかがわかります。基本的には50%以上なら安全性が高いとされています。

時価ベースの自己資本比率

自己資本を株式時価総額に変更して算出し、分母は総資本のまま計算されます。こちらは自己資本比率よりも景気や株価変動の影響が大きく反映されています。

逆に、自己資本比率よりも時価ベースのほうが低い値であれば、PBRが1倍を下回っている。つまり、割安度が高いと判断できます。(PBRは株価純資産倍率と言い、1倍を下回る割安だと判断されます。)

キャッシュフロー対有利子負債比率

有利子負債がキャッシュフローの何倍であるかを示す指標であり、有利子負債の返済能力を図る指標の一つ。

一般にこれが10倍を超えると過剰債務の可能性があると言われていますが、同社はほぼゼロです。

資料を読むと、計算に使われるCFは営業CFとなっていますが、営業CFと投資CFを足したフリーCFを使う場合もあります。

インタレスト・カバレッジ・レシオ

金融費用(負債の利払いなど)の支払能力あるいは安全性を判断する指標です。この指標の数値が高いほど支払い能力が高く、安全性が高いといえます。

計算式は、事業利益÷支払利息・割引料が基本ですが、注意書きを見ると営業CF ÷ 利払い という計算式となっています。

平成27年で3,000倍を超えているため、借入そのものが小さいと思われます。

以上、財務安全性を確認する4つの指標を説明しましたが、この会社はどの指標もかなり優秀です。

以前、株主総会に参加したことがあるのですが、会長曰く、銀行とは創業当時からの付き合いがあるため、借入ゼロにはしないが、少額しか借りていないという発言がありました。

その内容を反映した数値となっているため、改めてなるほどな、と感じました。今後、有望株選びの参考になりましたら嬉しいです。(執筆者:坂本 彰)