目次

今後、所得税改正で変わること

平成30年も大きな所得税改正(配偶者控除、配偶者特別控除について)のあった年ですが、引き続き令和元年、令和2年と個人向け所得税の改正のある年です。

年末調整や年金の扶養親族等申告書に関わる改正は主に以下の事項です。

1. 住宅ローン控除の拡充

令和2年末までの間、消費税率10%適用の住宅取得等について、住宅ローン控除の期間が10年から13年に延長されます。

令和元年分の所得税から適用されます。

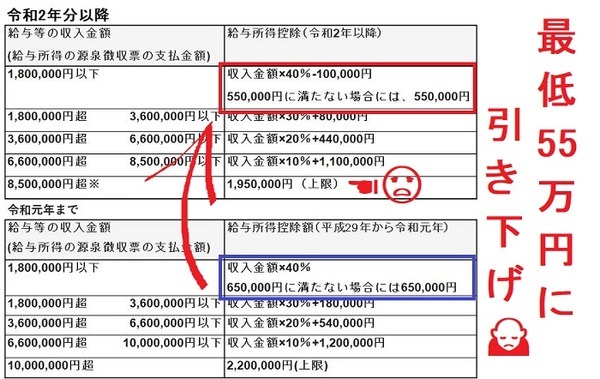

2. 給与所得控除の引き下げ

令和2年分の所得税より、給与所得控除が10万円引き下げられます(増税につながる)。

特に年収850万円以上は給与所得控除が195万円(令和元年までは220万円)に引き下げられます。

【令和元年は給与所得控除は最低65万円だが、令和2年より給与所得控除は最低55万円に引き下げ】

参照:国税庁HP「給与所得控除」

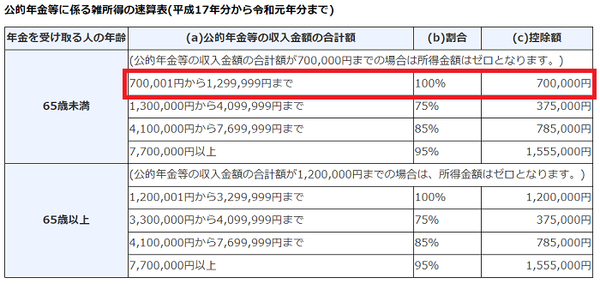

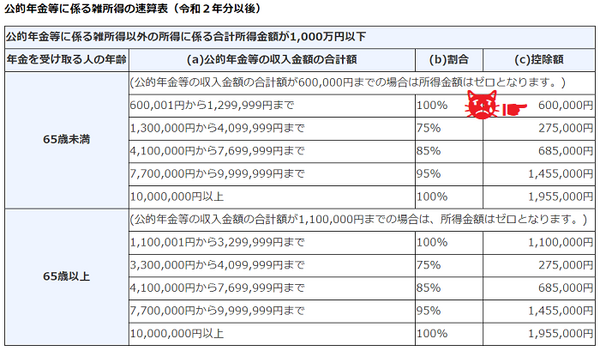

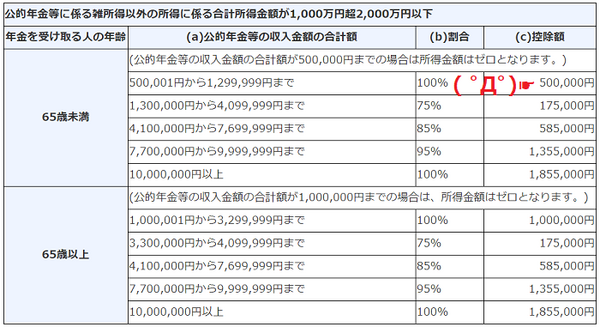

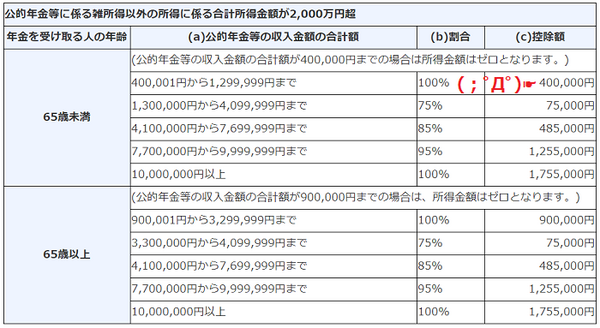

3. 公的年金等控除の引き下げ

令和2年分の所得税より、公的年金控除が10万円引き下げられます。

年金以外の所得(給与所得や事業所得など)が

・ 1,000万円超えると、もう10万円

・ 2,000万円超えるとさらに10万円

引き下げられます。

【令和元年までの公的年金控除は最低70万円】

【年金以外の所得が1,000万円以下の年金受給者は、公的年金控除10万円引き下げ】

【令和2年公的年金控除は年金以外の所得が2,000万円以下だと20万円引き下げ】

【令和2年公的年金控除は、年金以外の所得が2,000万円超だと30万円引き下げ】

4. 基礎控除の見直し

令和2年分の所得税より、基礎控除が10万円引き上げられ、48万円になります(減税)。

ただし、所得によって以下のように基礎控除は異なります。

【令和2年に基礎控除が変わります】

所得2,400万円以下の人の基礎控除は38万円から48万円になります。

参照:国税庁HP「基礎控除」

5. 配偶者及び配偶者特別控除対象者の所得の見直し

平成2年分の所得税より配偶者控除対象者の所得が10万円引き上げられ所得48万円以上になります。

6. 未婚のひとり親に対する住民税非課税措置の拡大

未婚のひとり親に対して、寡婦控除・寡夫控除がなかったため、令和元年は未婚のひとり親に対して年1万7,500円の児童扶養手当の上乗せを行います。

令和2年より前年合計所得135万円以下、同居する子供は前年総所得金額48万円以下、の場合所得税・住民税ともに寡夫控除・寡夫控除が保護者に適用されます。

上記の所得税改正点から、年末調整での「扶養親族等申告書」や「公的年金等の扶養親族等申告書」にどう影響するか確認してみましょう。

年末調整とは

年末調整について確認しておきましょう。

会社は、毎月の給与の支払時、扶養人数等で計算した所得税と復興特別所得税を給与から差し引いています(給与明細に所得税額あり)。

給与から差し引かれた所得税額の1年間合計額は、納めなければならない年間の所得税額と異なることがほとんどです。

給与から差し引かれた所得税合計は、年途中で結婚離婚、出産により扶養人数が増減したり、地震保険料や生命保険料控除、住宅ローン控除などを加味していないので、ほとんどの場合払うべき所得税よりも多くなっています。

年末調整とは

主に年末調整の対象になる方

・ 1年を通して勤務、または途中入社で年末まで勤務している人

・ 死亡退職した人

・ 12月中に支給される給与を受けた後または、年内に再就職が見込めない心身の障害で退職した人

・ パート勤務者などが退職した場合で、年内に支払いの給与総額が103万円以下である人

・ 年内に海外支店へ転勤したことなどで、非居住者(1年以上国内に住所がない者)となった人

年末調整では何を使う?

年末調整で使う用紙は主に以下のものです。

1. 令和2年給与所得者の扶養控除等申告書

扶養家族がいる場合、令和2年の年齢で配偶者控除や来年の所得の見積額で記入します。

配偶者は所得95万円未満、扶養親族は年齢16歳以上の人なら記入し、未婚または配偶者の生死不明のひとり親は最下部にチェックします。

2. 令和元年分給与所得者の保険料控除等申告書

令和2年より年末調整でもQRコード付き保険料控除証明書で申告できるようになるが、元年ではまだ紙面の証明書を使います。

平成23年以前の契約と平成24年以後の生命保険契約は別に計算します。

3. 令和元年分 給与所得者の配偶者控除等申告書

「令和元年分 給与所得者の配偶者控除等申告書(pdf)」

配偶者がいる場合、12月31日の年齢で配偶者控除や来年の所得の見積額で記入します。

4. 住宅ローン控除がある人のみ2年目以降から

「令和元年分 給与所得者の住宅借入金等特別控除等申告書」を使います。

これらを提出して、年末調整を行います。

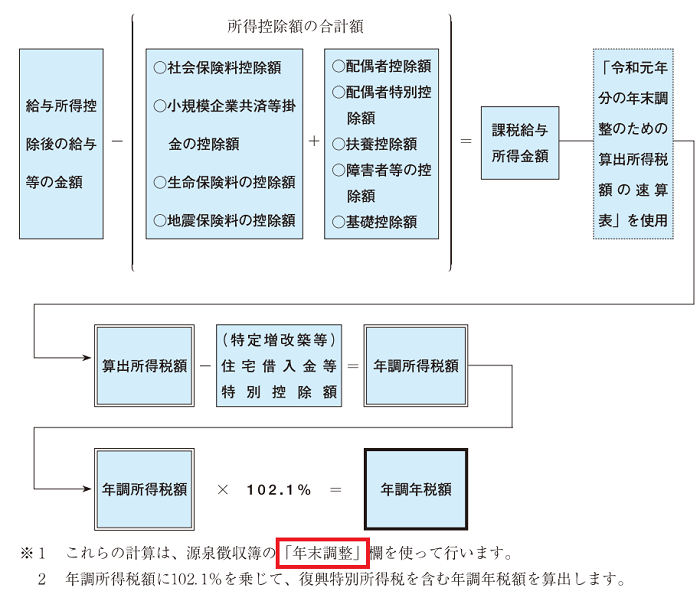

控除について

例えば、「給与収入」が年間1,000万円場合、給与所得控除は220万円(令和元年まで)なので、これを差し引くと「給与所得」は780万円になります。

「給与所得」からいろいろな控除を差し引いてから所得税率をかけるので、控除が多ければ所得が減り、所得税も節税になります。

主な控除は以下に挙げる通りです。

1. 基礎控除

給与所得者本人の基礎控除38万円(令和2年から所得2400万円以下の人は48万円)を給与所得から引きます。令和元年度までは誰でも受けられる控除です。

令和2年から所得2,400万円超えると基礎控除は32万円、16万円と減額され、所得2,500万円以上の人は基礎控除を受けられなくなります。

ただし、年末調整は年収2,000万円までの人が対象なので、年末調整を受ける人は基礎控除も48万円受けられます。

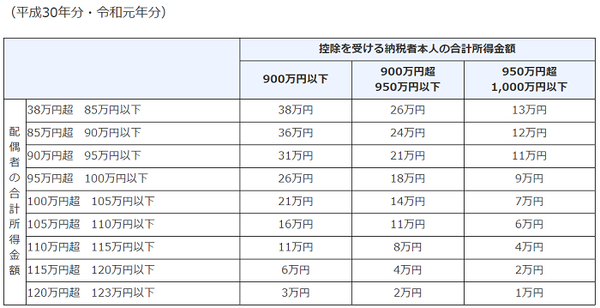

2. 配偶者控除・配偶者特別控除

「令和元年 給与所得者の配偶者控除等申告書(pdf)」に本人(主に夫)と配偶者(主に妻)の所得を書くようになっています。

この事例は夫が所得900万円以下、妻の所得が38万円以下(令和元年まで)の場合です。

令和2年分から、配偶者控除は給与所得者本人(夫)の所得に応じて、ゼロ円から48万円です。

本人(夫)の所得900万円以下で配偶者(妻)の所得が48万円以下なら、本人(夫)の給与所得から48万円の配偶者控除を引きます。

来年の配偶者控除等申告書は、以下のようになる予定です。

「令和2年給与所得者の基礎控除申告書兼配偶控除等申告書兼所得金額調整控除(pdf)」

被扶養配偶者(妻)の所得38万円超えると配偶者特別控除になります。

被扶養配偶者(妻)の所得が48万円超えると配偶者特別控除

配偶者(妻)の所得が48万円超えても所得95万円までは給与所得者本人(夫)の所得との組み合わせで、13万円から38万円の配偶者特別控除があります。

配偶者の所得が95万円超えても所得133万円までは、給与所得者本人(夫)の所得との組み合わせで1万円から36万円までの配偶者特別控除があります。

ちなみに給与所得者本人(夫)の所得が1,000万円(年収約1,220万円)を超えると、配偶者控除も配偶者特別控除も受けられません。

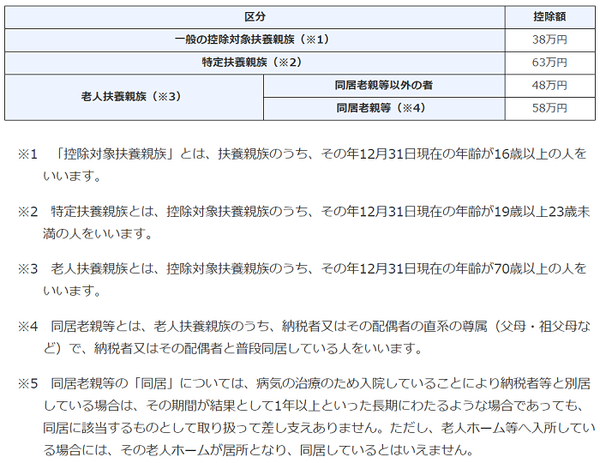

3. その他扶養親族控除

「令和2年給与所得者の扶養控除等申告書(pdf)」に記入します。

給与所得者の配偶者以外の親族(子供、親、従兄弟など6親等以内の本人親族、配偶者の親、伯父伯母甥姪など3親等以内の親族)で本人と生計を一にする親族(同居でなくて仕送りなどもOK)は、以下の額の控除を受けられます。

扶養親族の年齢などによって扶養控除額が異なります。

4. 生命保険料控除

「令和元年分 給与所得者の保険料等控除申告書(pdf)」に記入し提出します。

一般生命保険料、介護医療保険料、個人年金保険料の3種類があり、5年を超えた保険期間契約です。

1年単位の掛け捨ての保険や少額短期保険(ミニ保険)は保険料控除の対象ではないし、一部の共済も保険料控除の対象でないものもあります。

一般生命保険料、個人年金保険料は契約したのが平成23年12月31日以前(旧保険契約)か平成24年1月1日以降(新保険契約)かによって、控除額の計算や計算額が異なります。

一般生命保険料、介護医療保険料、個人年金保険料を合わせて、1月から12月までで12万円までを生命保険料控除として所得から差し引けます。

5. 地震保険料控除

生命保険料と一緒に「令和元年分 給与所得者の保険料等控除申告書」に記入します1月から12月までの1年間に支払った火災保険料のうち、地震保険料部分の全額が所得から差し引けます。

6. 社会保険料控除

「令和元年分 給与所得者の保険料等控除申告書」に記入します。

給与所得者本人と生計を一にする親族が負担する社会保険料(後期高齢者医療制度の保険料含む)を本人自身が支払った場合には、その支払った金額は、本人の社会保険料として控除できます。

7. 小規模企業共済等掛金控除

「令和元年分 給与所得者の保険料等控除申告書(pdf)」に記入します。

給与所得者自身が支払っている企業型確定拠出年金の加入者掛金、個人型確定拠出年金(iDeCo)加入者掛金は、全額小規模企業共済等掛金控除となります。

なお、本人が支払った掛け金だけで、配偶者や他の生計を一にする親族のiDeCoの掛け金負担は対象となりません。

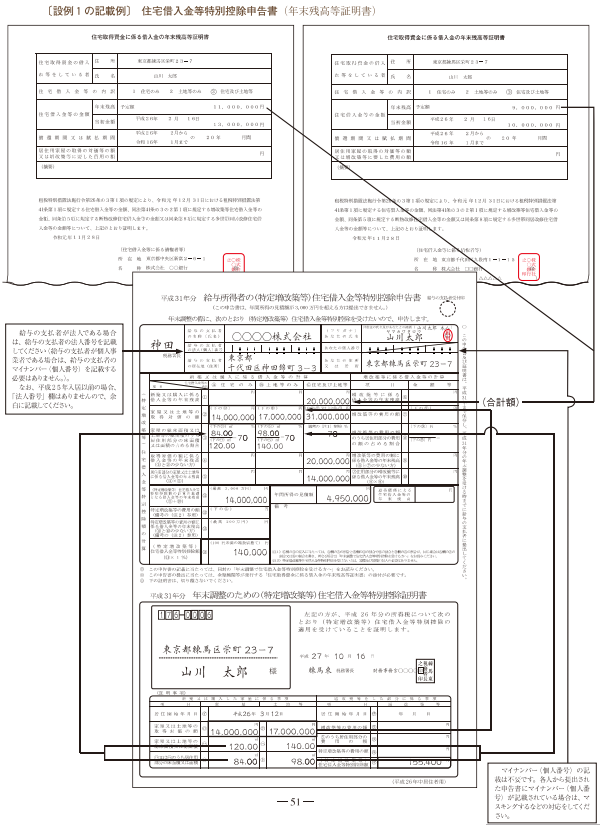

8. 住宅借入金等特別控除

上記(1) ~(7) の控除は、「給与所得から差し引く」控除ですが、住宅借入金等特別控除は、給与所得から基礎控除等、上記(1) ~(7) の控除を差し引いた課税所得に所得税をかけた「所得税額」から差し引く「税額控除」です。

「令和元年分 給与所得者の住宅借入金等特別控除等申告書」に記入します。

住宅ローン借り入れ2年目からは、年末調整で税額控除が受けられます。

年末調整でできないこと、やり忘れたことは翌年の確定申告へ

年末調整ではできないこと、やり忘れたことは基本的に翌年2月中旬から3月中旬の確定申告で行います。

例えば次のようなケースです。

2. 年末調整は所得税を計算するのに給与以外の収入を入れませんので、雑所得(年金等)が20万円超ある場合には、年末調整ではなく確定申告です。

3. 住宅借入金等特別控除の初回は確定申告です。

給与を1か所からもらっている人であれば5年前の所得でも2月中旬から3月中旬の「確定申告」に関わらず「還付申告」ができます。

1度税務署に相談してみてもよいでしょう。

「公的年金の扶養親族等申告書」も変更になりました

令和2年からの所得税改正の影響を受けるのは、年末調整だけではありません。

年末調整では「扶養控除等申告書」に相当する「公的年金等の扶養親族等申告書」も変わりました。

「令和2年分公的年金等の受給者の扶養親族等申告書(pdf)」が令和元年9月18日より順次、対象の年金受給者に送られています。

送付対象の人とは1年間に65歳未満で108万円以上、65歳以上なら158万円以上老齢年金をもらう見込みの年金受給者です。

提出期限は原則10月31日ですが、遅れて随時送付された人や、まだ返送していない人は早めに返送が必要です。

「扶養親族等申告書」を返送する・しないの違い

老齢年金を一定額以上受けていると、毎年くる「公的年金等の扶養親族等申告書」ですが、返送する場合としない場合、どう違うか確認してみましょう。

配偶者やその他扶養親族のいる人、もしくは年金受給者本人が障害を持っている場合は、「扶養親族等申告書(継続)」(pdf)を返送しないと、配偶者控除や扶養控除(本人が障害のときは障碍者控除)が受けられなくなり、年金から差し引かれる所得税額が増えてしまいます。

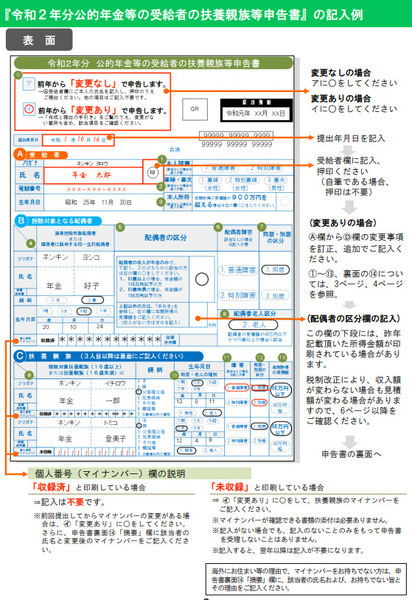

記入例(継続の場合)

今年と条件が変わらないときはそのまま、変わったときは変わった部分だけ直します。

「扶養親族等申告書」を返送しないと、例えば、65歳で年200万円年金をもらっている、妻(65歳未満)と母親を扶養している人なら、配偶者控除38万円と老人扶養控除48万円計86万円ですが、控除が受けられないと、年4万3,000円も所得税が多く差し引かれます。

遺族年金・障害年金は、所得税がかかりません(非課税)ので、金額が多くても「公的年金の扶養親族等申告書」の対象ではありません。

令和2年分より変わった「公的年金の扶養親族等申告書」

令和元年分までは扶養親族等申告書が返送されないと控除が受けられないうえ、所得税率が10%でした(返送すると5%)。

令和2年分から扶養親族等申告書が年金機構に返送されても返送されなくても、所得税率は5%になります。

そのため、年金受給者本人が単身者で配偶者や扶養親族がなく、障害者でもない場合は、扶養親族等申告書を提出しなくても、年金にかかる所得税額が同じになりました。

と思った方、ちょっと待ってください。

扶養親族等申告書、独身で扶養親族無だけど出した方がよい?

年金証書が来た後に振込通知が来ますが、来年2月に所得税はどのくらい引かれているかを確認してみましょう。

もし、2月に1万円以上所得税を差し引かれる表示があれば、超要注意、必ず「扶養親族等申告書(新規)」(pdf)を提出しておきましょう。

記入例(新規の場合)

【今年から年金を受け始めた人は、申告書が新規なので要注意】

扶養家族いなくても提出した方が無難です。

「公的年金の扶養

親族等申告書」に相当するのは、会社勤めだと年末調整で提出する「扶養控除等申告書」ですが、

退職した後は年末調整が行われず「扶養控除等申告書」が提出されないからです。

結局、所得税・住民税ってどうなるの?

年末調整の「扶養控除等申告書」も公的年金等の「扶養親族等申告書」も所得税を安くするために提出するものですが、結局所得税はどのくらい安くなるのでしょうか。

令和2年分より、

・ 会社員は年末調整で、給与所得控除が10万円少なくなります。

・ 年収850万円以上の人は給与所得控除が195万円(220万円から)と25万円も少なくなります。

・ 年金受給者は公的年金控除が10万円少なくなります。

・ 所得が1,000万円以上の人は公的年金控除が20万円少なくなります。

・ 所得が2,000万円以上なら公的年金控除が20万円少なくなります。

・ 基礎控除は48万円に増えますが、所得2,400万円以の人は基礎控除が減額されます。

会社員でも年金受給者でも高収入、高所得の人が増税になる形です。

提出する書類など漏れのないよう、しっかりと確認をして年末調整を乗り切ってください。(執筆者:社会保険労務士 拝野 洋子)