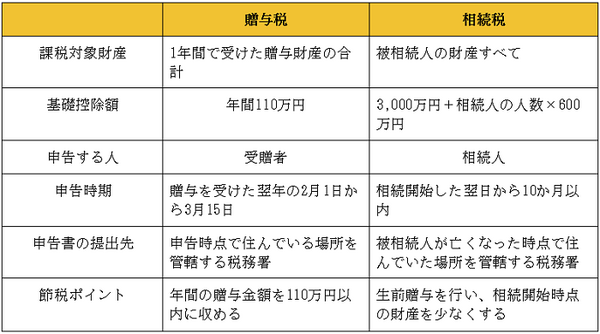

贈与税は生前贈与した際に発生する税金で、相続税は亡くなった際に発生する税金です。

基礎控除額や申告時期など制度の違いは意外と多いため、この機会に双方の税金の仕組みと節税する際のポイントをご確認ください。

目次

贈与税と相続税の違い

贈与税は1年間でもらった財産に対してかかる税金

贈与税は、財産をもらった金額に対して支払う税金です。

対象年分の1月1日から12月31日までに贈与を受けた財産を合計し、

贈与税の申告時期は贈与を受けた翌年2月1日から3月15日と、所得税の確定申告期間よりも半月長いです。

贈与税の申告手続きは財産をもらった人(受贈者)が行い、申告書を提出する時点で受贈者が住んでいる場所を管轄する税務署に申告書を提出します。

たとえば親が3人の子に対して300万円を贈与した場合、子3人はそれぞれ贈与税の申告を作成し、提出と納税手続きをします。

相続税は相続財産全体に対してかかる税金

相続税は、亡くなった人(被相続人)の財産に対して課される税金です。

相続財産が相続税の基礎控除額以内であれば相続税は発生しないため、相続人1人が相続財産全部を取得しても相続税は無税です。

一方で基礎控除額を超える相続財産がある場合、相続人は取得した財産の割合に応じて相続税を納めます。

相続税の申告・納税期限は、

申告書の提出先は被相続人が亡くなった時点で住んでいた場所を管轄する税務署なので、提出先の誤りにご注意ください。

なお相続税の申告書は相続人ごとではなく、相続人全員で1つの申告書を作成するのが原則です。

相続人ごとに申告書を提出しても問題ありませんが、申告内容に差異があると税務署から指摘を受けます。

どちらの税金も節税方法は110万円以内の贈与

贈与税も相続税も、節税方法は基本的に同じです。

贈与税は110万円以内であれば無税であり、基礎控除額は毎年利用できます。

相続税は相続開始時点の財産が課税対象となるため、生前に配偶者や子へ財産を渡せば、相続税の対象財産を減らすことも可能です。

ただ相続開始直前に贈与した場合、贈与財産は相続税の計算に含まれますので、相続税対策で贈与する方は気をつけてください。(執筆者:元税務署職員 平井 拓)