会社から支給される基本給のほかに配偶者や子供を扶養していて、かつ、収入が一定額以下の場合には扶養手当が支給されている方も多いことでしょう。

しかし、労働収入は退職後も続くものではなく、多くの場合には退職後は定期的な固定的収入は年金のみというケースも珍しくありません。

そこで、気になるのは「加給年金」です。

年金版扶養手当と言われる「加給年金」について、皆さまはご存じでしょうか。どのような場合に支給されるのかを併せて確認しましょう。

目次

「加給年金」とは

「加給年金」は、「老齢厚生年金」を受給する場合に一定の要件を満たすことで支給されるものです。なお、一定の要件は次の通りです。

・「老齢厚生年金」の受給権者が受給権を取得した当時、その者によって生計を維持していた扶養親族がいること(※)

※ 65歳未満の配偶者、18歳に達する日以後の最初の3月31日までの間にあるか、または20歳未満で障害等級の1級もしくは2級の状態にある子

なお、受給権取得当時に被保険者期間の月数が240月未満である場合には、当該月数が240月以上となるに至った当時です。

生計を維持していたとは

たとえば、夫が「老齢厚生年金」の受給権を取得した当時に生計を同じくしていた配偶者または子が年額850万円(所得に換算すると655.5万円)以上の収入が恒常的に将来にわたって得られない状態だということです。

なお、定年退職等によって近い将来(おおむね5年)の収入が年額850万円未満(所得655.5万円)になることを会社の就業規則等で示すことができれば対象です。

胎児の取り扱い

受給権者が権利を取得した当時に胎児であった子が出生したときには、その子は受給権者がその権利を取得した当時に生計を維持していた子とみなされ、出生月の翌月から「加給年金」が加算されます。

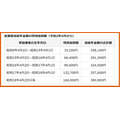

「加給年金」の支給額(年額)

「加給年金」の支給額(年額)は次の通りです。

子供1人・2人目:各22万4,900円

子供3人目以降:各7万5,000円

「加給年金」の特例

「老齢厚生年金」の受給権者が昭和9年4月2日以後生まれであれば「配偶者にかかる加給年金」にさらに特別加算されます。

「加給年金」が支給停止されるとき

子供の場合

「障害基礎年金」によって加算されている子がいる場合には、その間、子の「加給年金」は支給停止されます。

たとえば「障害基礎年金」と「老齢厚生年金」が併給される場合であり、双方に子の加算がつく状態である場合「老齢厚生年金」の子に関わる「加給年金」の支給が停止されます。

配偶者の場合

配偶者が

・ 年金額の計算の基礎となる被保険者期間の月数が240月以上の「老齢厚生年金」を受けられる時

・「障害厚生年金」「障害基礎年金」を受けられる時

には配偶者に加算される部分の「加給年金」は支給停止されます。

配偶者が繰り上げ請求した場合に配偶者分の「加給年金」はどうなるのか

配偶者分の「加給年金」は繰り上げ請求があっても支給停止にはならず、配偶者が65歳に達するまで加算されます。

「老齢厚生年金」と「障害厚生年金」の「加給年金」の違い

「老齢厚生年金」(子及び配偶者)、「障害厚生年金」(配偶者のみ)ともに「加給年金」が整備されています。

「老齢厚生年金」は子及び配偶者であるのに対して「障害厚生年金」は配偶者のみとなっているのは、なぜでしょうか。

これは、「障害基礎年金」で子の加算額が設けられていることに起因します。

なお、「障害厚生年金」の「加給年金」は、障害の程度が障害等級の1級または2級の「障害厚生年金」の受給権者によって生計を維持している65歳未満の配偶者が要件です。

「加給年金」のために妻の厚生年金への加入期間を調整するのは得策ではない

「老齢厚生年金」における「加給年金」は特別加算も含めると約40万円にもなり、年の差の開いたご夫婦となればその恩恵も大きくなります。

しかし、「加給年金」のために妻の厚生年金への加入期間を調整する(240月以上とならないように)ことは、夫が先立った場合の妻の年金を考えると必ずしも適切とは言えません。

よって、制度の仕組みとその後の生活を総合的に考えて向き合っていきたい部分です。(執筆者:社会保険労務士 蓑田 真吾)