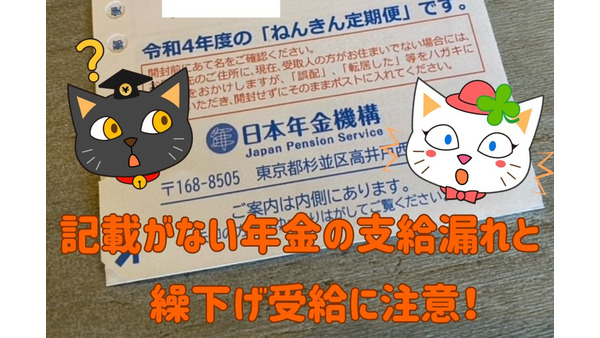

ねんきん定期便に記載がない年金の、支給漏れと繰下げ受給に注意しよう

毎年誕生月になるとハガキ(35歳、45歳、59歳の誕生月だけは封書)で、ねんきん定期便が送られてきます。 例えば会社員として働く方が、ねんきん定期便を開いてみると、給与から控除された厚生年金保険の保険料の金額が記載されて

【年金制度】子供の加給年金と児童手当について

2022年の出生数は過去最少の約79万人となり、初めて80万人を下回りました。 年金制度においても近い将来、制度の支え手となる「現役世代」が少なくなることは制度の持続的維持の観点からも良いニュースとは言えません。 しかし

加給年金と就労調整の「落とし穴」とは? 将来的に損をするリスクのある誤った考え方例を解説

年金版の「扶養手当」と言われるものに「加給年金」があります。 加給年金は、2階建て年金制度の厚生年金に整備されている制度です。 「もらえないよりはもらえるほうがよい」と考えられることが多い加給年金ですが、誤った考え方をし

【年金制度】法改正が望まれるものの、現状では「線引きされている」2つのテーマとは

年金制度に限らずどの制度にも言えることですが、制度を作り、維持していくにはどこかで一定の線引きをしなければなりません。 青天井に給付財源があるわけではなく、一定のルールの元に給付をおこなう必要があるからです。 今回は、年

【厚生年金】老齢・障害・遺族に対しての給付をわかりやすく解説

厚生年金保険とは会社員や公務員などの被用者のための年金制度で、適用事業所に常用的に使用される70歳未満の方は、国籍や性別を問わず厚生年金保険の被保険者となります。 パートタイマーやアルバイトなどであったとしても、一定の条

老齢基礎年金、老齢厚生年金の「受給要件」について

日本の公的年金制度には、国民年金と厚生年金の2種類があり、老齢、障害、死亡に対して年金や一時金を給付しています。 国民年金は、日本に居住している20歳から60歳未満のすべての方が加入しなければならない公的年金です。 国民

「障害年金」を申請するデメリットについて解説

障害年金を申請する前に多くの方がどのようなデメリットがあるのかという不安材料を持たれています。 今回は障害年金を申請するデメリットについて解説します。 扶養から外れてしまう 現在、社会保険上の扶養に入っている場合、障害年

年金制度改革での加給年金の支給停止の見直しで、もらえなくなる人

2022年4月からの年金制度改革による法改正により、加給年金の支給停止規定の見直しが行われました。 この改定により、これから65歳になり老齢厚生年金を受給する方の中にも、年金制度改革前であれば加給年金が受給できたのに、法

「75歳まで」年金を繰り下げ受給をした場合のメリット、デメリット

2022年4月からの年金制度改革により、老齢年金(老齢基礎年金、老齢厚生年金)の受給開始年齢を75歳まで繰り下げられるようになりました。 繰り下げ受給することにより受給する年金額を増やせるため、一見メリットが多いように感

年金の「振替加算」いつからもらえる? 離婚や、繰り上げ・繰り下げ受給した場合は

厚生年金に20年以上加入した夫または妻が65歳になると、年下の妻または夫がいる場合、年金版の扶養手当とされる「加給年金」をもらうことができます(細かい要件は他にもあり)。 この加給年金は、年下の妻または夫が65歳になると

【年金制度改正】2022年4月~「加給年金」見直し 内容と経過措置の適用条件を確認

一般的な例として、会社員である夫が65歳となり、老齢厚生年金をもらう時に生計維持関係にある年下の妻がいれば、年金版の扶養手当とされる加給年金がもらえます。 2022年4月以降、見直しと経過措置が設けられましたので、確認し

4つのデメリットから考える年金の「繰下げ受給」 損益分岐年齢の落とし穴にも要注意

「人生100年時代」長生きリスクに備えて少しでも老後資金を増やしておきたいと考えるのは当然のことでしょう。 厚生労働省の「令和2年簡易生命表」によると65歳時点の平均余命は男性で20.05歳、女性で24.91歳。 年金受

年金版の家族手当である「加給年金」を受給できなくなる3つのケース

厚生年金保険の加入期間が原則として20年以上ある方が、65歳に達した時点で、その方に生計を維持されている次のような親族がいる場合、加給年金という年金版の家族手当が老齢厚生年金に加算されます。 ・ 65歳未満の配偶者(事実

期間限定の「加給年金」について もらえる人、もらえない人を解説

加給年金とは、年金制度において「家族手当」とも呼ばれているものです。 しかし、この加給年金について知らない人も多く、もらえるのにもらっていない人がいるのが現状です。 しかも、期間限定ですので、その期間が過ぎてしまえばもら

【年金】2022年4月~「在職定時改定」は働くシニアにとってプラス要素 注意点を解説

2022年4月以降、65歳以上で厚生年金に加入し、老齢厚生年金を受給しながら働く方にとってはプラス要素の法改正が予定されています。 端的に内容をお伝えすると、毎年1回年金額の見直しが行われ、これまでの加入期間を年金額に反

60~64歳・継続雇用時の賃金減額で受給対象になる「高年齢雇用継続基本給付金」 年金受給との関係性を解説

定年退職後も再雇用で会社で働き続けるという選択肢は多く取られています。 その際に賃金が一定割合減額されるという場合も多いことでしょう。 そこで、失業しているわけではありませんが、雇用保険から2か月に1回給付を受けられる場

「老齢基礎年金」「老齢厚生年金」の繰り下げ受給と「加給年金」「振替加算」「在職老齢年金」の関係

日本の年金制度には大きく分けて「国民年金」と「厚生年金」の2階建て制度となっていて、原則として老後の年金は65歳から受給開始となります。 近年は医療の発達によって平均余命は延びているので、年金の受給開始を遅らせる「繰り下

【厚生年金】最高額を試算! 保険料を多く払っても比例して「受給額が増額するとは限らない」 仕組みを知って「老後の資産形成」プランに活かす

会社員や公務員などが加入している厚生年金の受給額は、給与・賞与などに基いた保険料や加入期間に比例して増えることは確かです。 しかし、比例するのは一定額までです。つまり、給与や賞与も上限額が決められているため、報酬がその額

【厚生年金】「6つの給付」とぞれぞれの「受給要件」

「厚生年金」は、日本の厚生年金法に基いた公的年金の1つで「会社員」「公務員」「教員」「船員」などの被用者のための年金です。 その目的は、被保険者が老齢になって働けなくなったり、病気やけがが原因で障害状態になったり、被保険

年金受給に必要な「保険料の納付要件(期間)」は、年金の種類によって大きく違う

国民年金から支給される「老齢基礎年金」を65歳から受給するには、保険料の納付要件を満たす必要があります。 また、保険料の納付要件を満たすには、公的年金(国民年金、厚生年金保険など)の保険料を納付した期間や国民年金の保険料

【特別加算を含めると年額40万円】年金版扶養手当「加給年金」 支給要件・支給額・特別加算などについて解説

会社から支給される基本給のほかに配偶者や子供を扶養していて、かつ、収入が一定額以下の場合には扶養手当が支給されている方も多いことでしょう。 しかし、労働収入は退職後も続くものではなく、多くの場合には退職後は定期的な固定的

【国民年金の振替加算】対象者の生年月日・要件・支給額、繰上げ・繰下げとの関係性を解説

国民年金から支給される年金の1つに「振替加算」という制度があるのをご存じでしょうか。 この制度は将来的には対象者がいなくなってしまうのですが、当分の間は続く制度です。今いち度確認していきましょう。 「振替加算」とは 国民

【特別支給の老齢厚生年金】要件を満たせば「報酬比例部分」に「定額部分」(約78万円)が加算される「44年特例」とは

60歳~64歳の間で厚生年金を受給できる世代は年々減少していきます。 60歳~64歳の間で厚生年金を受給できる方で、かつ長い期間同じ会社に勤務している方には加算がつく場合があり、それに付随して要件を満たしていれば他の手当

年金受給開始年齢別の損益分岐点 グロス計算の「3つの盲点」 ネット計算の事例を交えて解説

前回の記事の最後に年金受給開始年齢別の損益分岐点計算を紹介しました。しかし、この計算にはいくつかの盲点があります。 【関連記事】:将来の老齢(基礎・厚生)年金額を把握するのに便利な計算式 年金受給開始年齢別の損益分岐点

【振替加算】加給年金の打ちきり後に、配偶者の老齢基礎年金に加算 その対象者・金額を解説

65歳以上または定額部分支給開始年齢に達した厚生年金の被保険者が厚生年金を受給している場合、生計を維持している65歳未満の配偶者がいれば加給年金が厚生年金に加算されます。 しかし、対象の配偶者が65歳になった場合には、打

厚生年金受給者に上乗せされる「加給年金」とは? 内容と給付条件の解説

会社員や公務員が受給できる公的年金に、厚生年金があります。 そして、厚生年金を受給するときに配偶者や子どもなどの家族を扶養している場合は、通常の厚生年金に加え加給年金も受け取れます。 ただし、加給年金を受け取るためには、

年金カット(在職老齢年金)される報酬と年金額との関係を詳しく解説

在職老齢年金という制度がよくわからないというご質問をいただきました。 これは、老齢厚生年金を受けている人が在職中で、かつ厚生年金の被保険者である場合は報酬(賞与は月額に換算する)と年金月額の合計額に応じて老齢厚生年金を全

年金を「繰り下げ受給」すべきかどうかの判断材料

あなたのお手元には年金定期便は届いていますでしょうか。 その額を見て将来に不安を感じた方もいらっしゃることでしょう。 ニュースでは、年金を増額させる方法として繰り下げ(年金受給開始を遅らせる)が取り上げられています。 確

繰下げ受給で増える年金、減る年金、変わらない年金

公的年金の保険料を納付した期間や、国民年金の保険料の納付を免除された期間などを合計した期間が、原則10年に達しており、受給資格期間を満たしている場合、65歳になると国民年金から、「老齢基礎年金」が支給されます。 また受給

日米比較で「年金制度」を知る 海外転勤時の年金についても解説

人生100年時代に差し掛かり、現役引退後の年金制度に注目が集まっています。 2019年4月の入管法改正を契機としたさらなる外国人労働者の受け入れも開始しています。 日本の年金制度は諸外国の制度と比べてどの程度の位置づけな

【年金の繰り下げ受給】70歳まで待てば受給額は42%もアップ 取り組みやすい「妥協案」も紹介します

公的年金の最大の特徴は「終身型」であるということです。 「終身型」とは、一言でいえば、生存している限り、無期限で支給が約束されているということです。 これは貯蓄では実現できない機能です。 さらにもう一つの重要な特徴として

年金支給開始を遅らせる「繰下げ受給」のデメリット 「住民税非課税世帯か」がポイントに

原則65歳から受給できる老齢年金(老齢基礎年金、老齢厚生年金など)の支給開始を、1か月繰下げる(遅くする)と、0.7%ずつ年金額が増えていく、「繰下げ受給」という制度があります。 この繰下げができる年齢の上限は、現在は7

【年金繰り上げ、繰り下げ】損得分岐年齢を具体例で試算 「得」になる計算方法を教えます。

老後資金2,000万円問題、年金だけで暮らせるのか 「老後資金2,000万円必要」と金融庁が出した報告書を、麻生大臣が受け取らず、物議を醸した老後資金です。 年金だけで暮らせるか、やはり働くか個人差があるところです。 【

離婚前に考えるお金のこと 「年金分割」は期待したより少ない、「別居中」の支援は通帳などで記録

年金分割 離婚をする際や、事実婚(内縁)を解消する際の年金分割は、次のような2種類に分かれております。 (1) 合意分割 2007年4月以降に離婚が成立した場合に、婚姻期間に関する厚生年金保険の保険料納付記録を、これが多

働きながらもらう「在職老齢年金」が支給停止となるケース 60歳台前半(60歳から65歳未満)の計算方法

老齢厚生年金を受給しながら会社でお勤めになっており厚生年金保険に加入している場合など「老齢厚生年金の額」と「給与や賞与の額」に応じて、受給できる年金の一部または全額が支給停止となる場合があることがあります。 これを在職老

働きながらもらう「在職老齢年金」が支給停止となるケース 65歳以後の計算方法をピックアップ

少子高齢化の進行や人手不足を背景とし政府は継続雇用年齢の70歳への引き上げへ検討しているなど、高齢者の雇用を継続しようという流れになっています。 その中で老齢厚生年金を受給しながら働いている方もいるのではないでしょうか。