マイナス金利、驚いてしまいますよね。

日銀の打ち出したマイナス金利の意味あいは

銀行さん、これから新たに日銀当座預金にお金預けても利息どころか手数料取りますよ。0.1%の金利をあてにするのではなく、もっと融資、投資に回し効率よく収益あげてね。そうすることで、民間の需要も増し、景気も良くなる。

個人も、銀行にお金を預けておいても、ATMで下すたびに手数料引かれているのだから、既に実質マイナス金利ですよ。これから更なる住宅ローン金利の低下も見込めそうなので、マイホーム買いやすくなりますよ。

銀行も、企業も、個人も、とにかくお金使ってね。ただ抱え込んで、滞留したままじゃダメなんだ。お願いだから、じっとしているお金動かそうよ。動かしてね。

こんなところでしょうか。

目次

マインドは政府の思惑とは真逆に

ところが、

企業 「世界景気の減速懸念がある中で、設備投資の時期じゃないよね。」

個人 「えっ、マイナス金利? ますます節約して貯蓄しなきゃ!」

マインドは完全に、守りの体制。日銀の思惑とは真逆の方向に動き、あっという間の株安、おまけに円高に。

そもそも「マイナス金利」の意図するところは、景気の下支えだったのですから、この状況は想定外なのでしょう。

でも、株価が下がり円高状況とういことは、投資には追い風、春を前にしたバーゲンセールかも知れません。

・日経平均インデックス投資信託、2割引きで買えそう

・今まで取って置いたREITの分配金で、買い増しだ

結構、ワクワクしている人、いませんか。

片や、

こんな時、ワクワクできる人と、そうでない人との違いは何だと思いますか。

こんな時、ワクワクできる人と、そうでない人との違い

ワクワクできる人は、

新たに買える資金のある人

でも、よほどのお金持ちでない限り、下がるたびに買うことなんてできません。

そこで、最初に買いたいな、と思った時、全額を投資するのではなく、半分だけ買ってみる。下がったときに残っている金額のそのまた半分だけ買う。またまた下がったときに、また半分だけ買う。

そうしていると結構買いの資金は続きます。

【タコの糸と相場の金は出し切らない】

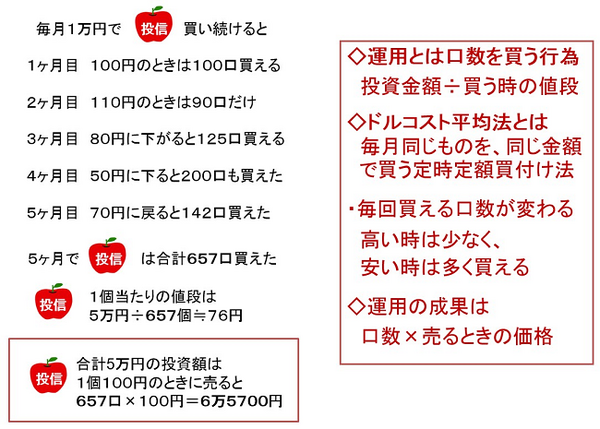

定期定額買付け(ドルコスト平均法)で買っている人

毎月同じ金額で、同じ銘柄のものを定期的に買っている人は、上がっているときは少なく、下がったときは多く買えているのです。

実は、この定期定額買付けが一番手間なく、大きなお金も必要とせず、ワクワク(はありかも)もドキドキもなく、淡々と投資に参加でき、時間軸の中で果実を得ることができます。

マイナス金利だからこそ「利息」ではなく、「利回り(運用収益を1年あたりに換算したもの)」を取りに行く、お金の預け先が必要と思いませんか。

1年後の結果ではなく、将来のために準備したいお金であれば、NISA(少額投資非課税制度)や、確定拠出年金による「運用」が効率的です。

投資は大きなお金がないと、十分な知識がないとできないと、思っていませんか。「投資信託」なら、それこそ毎月500円からでも積立、ドルコスト平均法の「運用」ができます。

「日経平均が続落しております」なんて、ニュースを聞くと、投資してなくて良かった、と思うか、それとも値動きに一喜一憂しないで、自分の決めたゴールまではむしろ下げ相場は歓迎さと、時間軸の中で「運用」を楽しみますか?(執筆者:平賀 初恵)