目次

安心の老後生活のために、大きな支出「住宅ローン」を減らしたい

人生100年時代。

金融庁は公的年金だけでは定年退職後の資産は不足してしまう、という報告書を発表しました。

投資により私的年金を増やす自助努力が大切というメッセージが強調されたのですが…。

定年退職後の資産について、40~50代のかたがご相談にいらっしゃいます。

私たちFPはリタイアメントプランと呼んでいますが、基本的な生活資金だけでなく、病気になったときの保障、生前贈与や相続など様々な角度からプランニングをしていきます。

定年退職後の収入を私的年金で増やすだけでなく、支出を減らす努力も必要です。

そのため、退職後の支出を1つ1つを確認していきます。

生活資金の中でも、支出の割合が高い「住宅ローン」が退職後も残っていると、その後の生活資金を圧迫してしまいます。

今回は住宅ローンの返済期間や繰り上げ返済のタイミングについてお伝えしていきます。

住宅ローンの返済期間が長いと、退職後も毎月の支払いが生活の負担に

家を購入する際、多くのかたが利用するのが「住宅ローン」です。

住宅ローン減税などもあり、購入から数年は節税効果もあることから利用されやすいローンなのですが、完済時の年齢を気にしていないかたも意外と多いようです。

35年ローンが主流なのですが、中には「完済時年齢が80歳となるまでの年数」という長期のローンを組まれるかたもいらっしゃいます。

返済期間が長ければ、月々の返済金額は下がりますので、子育て中のかたなどが長期を選ばれることも。

しかし、長期のローンには以下の問題点があります。

2. 定年退職後も支払いが続く

次の例で比較してみましょう。

借入金額:3,000万円

金利:変動金利0.7%(全期間)

(注:諸経費等は含めておりません)

50年ローンにすると、月々の支払い額は約2万円下げることができますが、総支払額は約173万円も高くなってしまうことがわかります。

また、定年退職後に約6万円の住宅ローン返済が80歳まで続くことをイメージするといかがでしょうか?

月々の支払い金額を低くしたいと長期のローンを組まれるかたも多いのですが、総支払い金額が高くなるだけでなく、定年退職後の支払いが老後の生活に影響を与えることも考えておく必要があります。

繰り上げ返済で定年退職後の支出を削減

一昔前は10万円以上からなど、繰り上げ返済ができる金額が決まっていたり、繰り上げ返済の手数料がかかったりしたのですが、今は1万円から無料で繰り上げ返済ができる銀行も増えてきました。

貯めてから返済するのは大変なので、少しずつでも繰り上げ返済にあてておくことで、定年退職後の支出を減らすことにつながります。

借入時には繰り上げ返済が簡単にできるか、手数料がないかなどを確認しておくと良いでしょう。

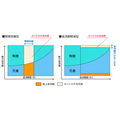

住宅ローンの返済は早いほど利息の支払いが減る

住宅ローンが元利均等払いの場合、支払い額の内訳(元本+利息)は借入時が利息の割合が高く、支払いが進むにつれて元本の割合が高くなります。

つまり、早めに繰り上げ返済をしたほうが、利息分の支払いが減るのでお得ということです。

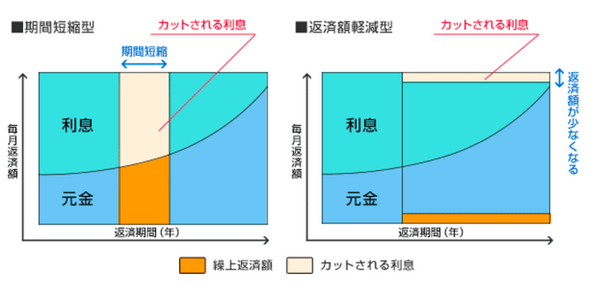

期間短縮型の繰り上げ返済がよりお得

繰り上げ返済には、返済期間を短くする「期間短縮型」と、返済額を下げる「返済額軽減型」があります。

総支払額で比較すると「期間短縮型」を選ばれたほうがカットされる利息が多いため、お得となります。

【繰り上げ返済のイメージ】

おもな繰り上げ返済のタイミングは3回

定年前に住宅ローンが完済できているのが理想です。

数年分オーバーしてしまう場合は、退職金で繰り上げ返済することも可能ですが、10年、15年と長期で返済がある場合は退職金だけでカバーするのは難しいでしょう。

返済期間中のおもな繰り上げ返済のタイミングは、以下のとおりです。

2. お子様の就学が終わったタイミング

3. リタイアメントプランで家計の見直しをしたタイミング

お子様が小さい時は、奥様(主夫の場合もあります)がお仕事をセーブされていた場合でも、お子様が小学校を上がる頃になると、少しずつ再就職されるケースが増えてきます。

教育資金や生活費もかかる時期なので多くはできないのですが、このタイミングでも少しずつ住宅ローンの繰り上げ返済に資金をまわすことをお勧めしています。

毎月、1万円ずつ、こつこつと繰り上げ返済しているかたもいらっしゃいます。

次に、お子様の就学が終わったタイミングです。

この時期がようやくご夫婦の老後のプランニングができるタイミングと言えるでしょう。

住宅ローンの見直しもこの時期にされるかたが増えてきます。

定年退職後の返済額がいくらなのかを確認していきます。

退職金でどのぐらいカバーできるのか、その後の生活費の収支はどのようになるのか等、あわせて確認をしていきます。

リタイアメントプランはお子様の就学が終わったタイミングとほぼ同時期なのですが、退職直前に再度、確認しておくことも重要です。

私たちの公的年金は受給できる金額が確定していないからです。

受け取れる年金がいくらなのか、そして定年退職後も支払いが続く社会保険料や税金はいくらなのか、改めて支出入を確認していきます。

契約している住宅ローンの返済期間を確認してみましょう

今回、住宅ローンの返済期間や繰り上げ返済についてお伝えした背景には、リタイアメントプランのご相談者のかたの住宅ローン完済年齢が意外と高いという筆者の実感があります。

「70歳です」「75歳です」「80歳までです」

住宅は高額な買い物です。

欲しいと思うと、無理をしてでも購入してしまう…。

定年退職後の返済について購入時にアドバイスはあったでしょうか?

販売側は長期のローンを勧めてしまうのが実情です。

ご契約されている住宅ローンの返済期間を確認して頂き、定年退職後の返済が残らないよう計画してみてはいかがでしょうか。

気づいた時こそ繰り上げ返済のタイミングです。

是非、参考にして下さい。(執筆者:藤井 亜也)