老後に向けた資産形成として「つみたてNISA」を始めたのはいいが、

「どういった出口戦略をとればよいか知りたい」

そのような人は多いのではないでしょうか。

筆者は積立投資を15年以上続けているので、20年かけて積み立てたものだから20年かけて取り崩す予定です。

とは言っても、機械のように取り崩すのには強いメンタルが必要です。

理由は積み立てている時と同様に、取り崩している時期も相場はそれなりの値動きがあるからです。

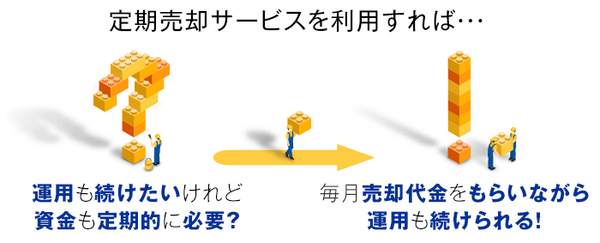

この「機械のように」という部分を証券会社がやってくれると非常に便利ですよね。

楽天証券が「投信定期売却サービス」を始めましたので本記事で紹介しましょう。

目次

「投信定期売却サービス」の特徴と設定

「投信定期売却サービス」が便利な点は、1度設定してしまえば後は何も考えずに機械任せにできることです。

積立投資を成功させる秘訣に

「コツコツと積み立てる」

といったことが挙げられますが、貯めた資産を取り崩すときも同様です。

設定は次の図の通り、非常に簡単です。

わずか4ステップで完了します。

「投信定期売却サービス」の特徴

定期売却サービスは以下の3つから選ぶことができます。

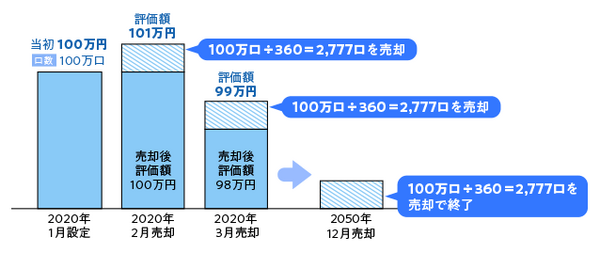

2. 定率指定:指定した割合に相当する口数を定期的に売却する

3. 期間指定:最終受取月までの売却回数で等分した口数を定期的に売却する

では、それぞれ特徴をみていきましょう。

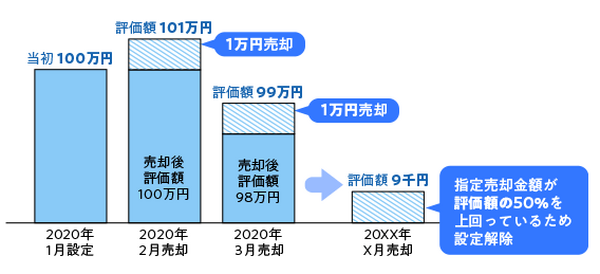

特徴1:金額指定

積み立てた投資信託を毎月決まった金額で売却してくれます。

例えば、年金だけでは不足する生活費が月5万円なら、その金額を受け取ることが可能です。

生活の見通しを立てやすく、老後の助けとして便利です。

金額指定のデメリット

残っている投資信託は株式相場などの影響を受けますので、低迷期が続いた場合に思ったよりも早く資産がなくなる可能性があることです。

もちろん、好調な時には長く資産を使うことができます。

対策

「つみたてNISA」の非課税が終わった時点で、

とよいでしょう。

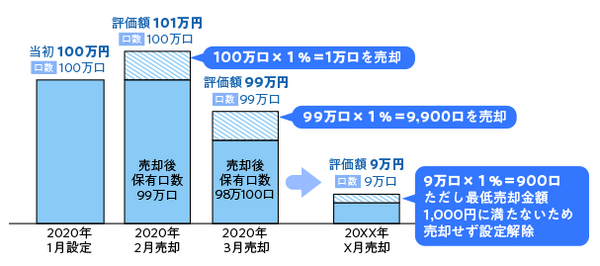

特徴2:低率指定

指定した割合の口数を取り崩していきます。

画像では毎月1%となっていますが、0.1%単位で調整可能です。

月0.3%とすれば年3.6%なので、30年に渡って取り崩すといった使い方もできますね。

低率指定のメリット

メリットは長く運用しながら取り崩しができることです。

徐々に口数は減ってくるのですが、インデックス投資は期間を長く取るほどに成長する可能性が高いからです。

低率指定のデメリット

デメリットは、受取金額が一定しないことです。

その時の相場次第で多いこともあれば、市場低迷で少ない時もあるのです。

前述と同じく、値動きがマイルドなバランスファンドを利用するというのが有効な対策になるでしょう。

特徴3:期間指定

設定した受取り期間に合わせて均等に取り崩していきます。

最も使いやすいパターンかもしれません。

例えば、65歳で取り崩しを始めて95歳までの30年間といった使い方ができます。

有期限の「じぶん年金」といった形ですね。

紹介した2つの指定と同じく、相場の動きを受けますのでリスク許容度に応じた投資スタイルにしておくと安心です。

「投信定期売却サービス」を利用するメリット

です。

積立投資を終えたからといって運用が終わるわけではありません。

資本主義が繁栄と成長をするのであれば、投資は長期にわたって続けた方がよいからです。

老後になったからといって、一気に解約して現金化する必要はないのですね。

このようなサービスが出てきたことを嬉しく思います。

「投信定期売却サービス」の総括

ここまでの内容を総括すると、

2. それぞれにメリット・デメリットがあるので自分にあったものを選ぶ

3.「投信定期売却サービス」は運用しながら資産を取り崩すことが可能

ということです。

「定期売却サービス」は、積立投資の出口戦略を立てやすい

2018年に始まった「つみたてNISA」のおかげで低コストの投資信託が増えました。

これにより積立投資の入り口が広がった一方で、この「定期売却サービス」は出口戦略を分かりやすくしてくれたサービスだと思います。

積立投資を始めてから取り崩すまでを考えると、43歳の筆者でも20年は積み立てをして、最後に取り崩すのは40年後くらいになりそうです。

長い期間をかけて投資をするのでこういったサービスは本当にありがたいですよね。

時間はまだまだあります。

コツコツと投資を続けていきましょう。(執筆者:松崎 正義)