新型コロナウイルスの影響で、開催予定だったイベントの中止・延期になるケースが相次いでいますが、アーティストや主催者を応援する目的でチケット代の払い戻しを受けない方もいるかと思います。

実は、払戻請求権を放棄した場合には、所得税の寄附金控除を受けられる可能性があるのです。

寄附金控除を受けるためには期間や条件がありますので、本記事で控除要件をご確認ください。

目次

寄附金控除の対象とイベントの条件

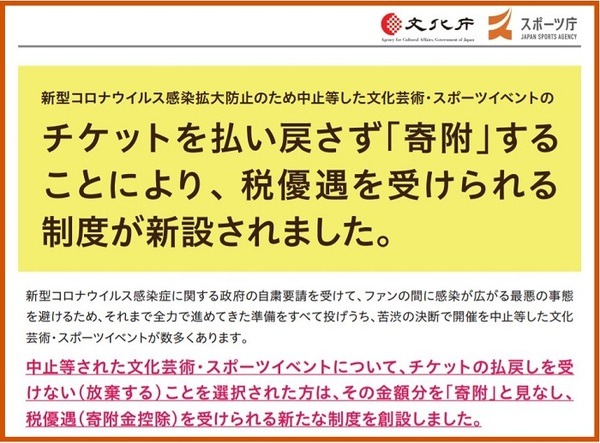

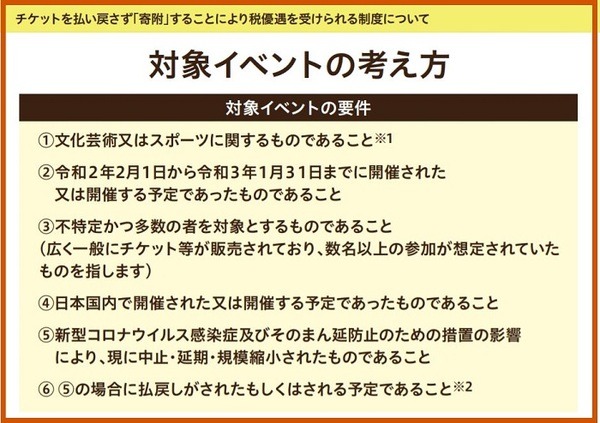

寄附金控除の対象となるのは、新型コロナウイルスの影響によって中止になった「指定行事」のうち、入場料等(返却されるチケット代など)の払戻請求権を放棄した場合です。

になります。

「指定行事」とは、令和2年2月1日から令和3年1月31日までに開催予定であった文化芸術・スポーツに関するイベントのうち、新型コロナウイルス関連で政府からの要請を受けて中止や延期などをしたと認められる行事のことです。

なお、指定行事に該当するかは、文化庁・スポーツ庁のホームページで確認できます。

参照:文化庁

参照:スポーツ庁

寄附金控除を受けるための手続き

寄附金控除の適用を受けるには、確定申告手続きが必要です。

払戻請求権を放棄した翌年の確定申告期間(2月16日から3月15日)において、イベント主催者から交付される証明書を申告書に添付してください。

主催者から交付される書類

・ 指定行事認定証明書の写し(指定行事に該当することその他一定の事実を証する書類)

・ 払戻請求権放棄証明書(放棄をした入場料金等の払戻請求権の価額その他一定の事実を証する書類)

寄附金控除を受けた場合の節税効果

寄附金控除の対象となるのは、寄附金から2,000円を差し引いた金額です。

寄附金控除は所得控除に該当し、課税される所得税の税率が高いほど節税効果が高くなります。

たとえば、

です。

税率は個々の所得金額よって異なるため、所得税の税率が10%の人であれば9,800円、税率20%なら1万9,600円が節税できる金額です。

寄附金控除の計算例

10万円 – 2,000円 = 9万8,000円

【所得税率10%の場合】

9万8,000円 × 10% = 9,800円 → 節税できる所得税

【所得税率10%の場合】

9万8,000円 × 20% = 1万9,800円 → 節税できる所得税

寄附金控除の対象外に注意

寄附金控除の対象となるイベントの払戻請求権は、国が指定したイベントに限られ、主催者が指定行事の申請をしていなかった場合には寄附金控除の対象外です。

また、寄附金控除の金額が発生しても、その年の所得が無い方に還付される所得税はありません。

なお、対象となる寄付は、確定申告書を提出する本人が支払った(権利放棄した)金額に限られますので、手続きする際にはご注意ください。(執筆者:元税務署職員 平井 拓)