昨今、「年収の壁」という言葉をよく聞くことが多くなりましたが、内容についてはよくわかっていない方が多いでしょう。

年収の壁とは、簡単にいうと税金や社会保険料の負担が生じることになる年収のラインのことです。

すなわち、この収入の壁以上働いた場合には、税金や社会保険料を支払わなければならなくなります。

今回は、年収の壁のうち、健康保険料や厚生年金保険料が発生する社会保険料の年収の壁について解説していきます。

年収の壁の種類

年収の壁には、「100万円の壁」や「103万円の壁」などこれ以上働くと住民税や所得税の負担が増える税制上の年収の壁と、社会保険料の負担が増える社会保険上の年収の壁があります。

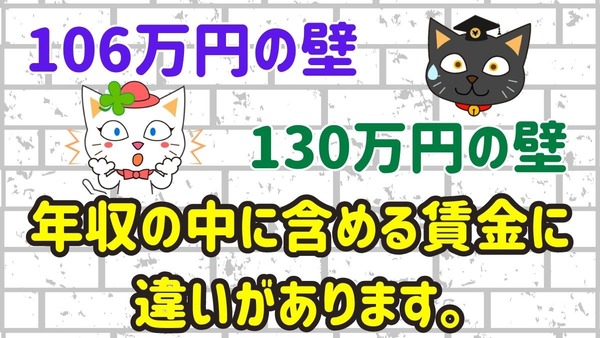

社会保険上の年収の壁の種類は、「106万円の壁」と「130万円の壁」の2種類です。

それぞれの年収の壁について、見ていきます。

106万円の壁

パートやアルバイトなどの短時間労働者は、以下の要件をすべて満たした場合に、健康保険料や厚生年金保険料の社会保険料を支払わなければなりません。

・ 勤務先の従業員数(厚生年金保険の被保険者数)が51人以上どあること

・ 週の所定労働時間が20時間以上30時間未満であること

・ 勤務期間が2か月を超える見込みがあること

・ 学生ではないこと(休学中の学生や夜間学生は加入対象)

・ 所定内賃金が月額8万8,000円以上であること(通勤手当・残業代・賞与等は含まない)

この月額8万8,000円を年収に直すと約106万円のため、「106万円の壁」と言われています。

勤務先の従業員数は101人以上だったところ、2024年10月から51人以上に適用拡大しています。

今後、従業員数の要件を無くしていく見込みです。

また、健康保険料と厚生年金保険料の社会保険料は、事業主と被保険者が折半で負担します。

130万円の壁

家族の社会保険の被扶養者は、自分で厚生年金保険料と健康保険料の社会保険料を支払う必要はありません。

しかし、年収130万円(60歳以上の方や障がい者の場合は180万円以上)を超えると、家族の扶養から外れて自分で国民健康保険や勤務先の社会保険料を支払わなければならなくなります。

この家族の社会保険の被扶養者からはずれる基準の収入が130万円のため、「130万円の壁」と言われています。

この年収130万円には、「106万円の壁」とは異なり、通勤手当なども含まれるため注意が必要です。

将来の年金収入が多くなります

このように、社会保険料の年収の壁を越えた場合には、社会保険の被保険者となり社会保険料を負担しなければなりません。

社会保険料を支払うことで、手取り収入は減ることになります。

しかし、将来の年金収入が多くなるなどのメリットもありますので、収入を調整する場合はよく検討することが必要です。