目次

トンチン保険って何?

「トンチン保険」とは、イタリアの銀行家ロレンツォ・トンティが17世紀に考えた年金制度です。

年金を受け取る前に解約や死亡した場合は、支払った金額の7割程度しか戻ってこないので損をします。

ただ生きている間はずっと年金が受け取れるので、長生きをすればするほどトクをする終身年金です。

どのぐらい長生きするとトクなのか?

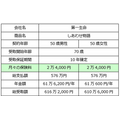

現在日本生命と第一生命から販売されていますので、両社で解説させていただきます。

ちなみに両社とも契約できる年齢は50歳からとなっていますので、契約年齢はそれぞれ50歳。第一生命の年金額は60万円の設定ができないため、60万円に近い金額にしています。

*個人年金の受け取りは年に一度のため、完全に受け取りが総支払額を上回る年齢を算出

両者を比較した場合、

・ 月々の保険料

・ 損益分岐年齢

共に、あとから発売をした第一生命のほうが有利な条件となっています。

そうは言っても、現在の男性の平均寿命は男性80.98歳、女性87.14歳(参照:平成28年簡易生命表)。

損益分岐年齢は男性が90歳、女性が95歳なので、現状だけを見ると支払った金額より多く受け取れる確率は低いかと思います。

終身年金じゃなければどうなのか?

終身年金は上記の条件ですが、受取保証期間が10年、従来からある個人年金とも比較してみました。

なんと保険料は男性の場合、終身年金の半額、女性に至っては4割の保険料で、年金額は同じぐらいの年間約60万円、受取保証期間も10年と同じです。

終身年金とは違い10年(80歳)を過ぎて生きていた場合、その後の年金は受け取れません。

ただ年金受取前に死亡した場合、終身年金は7割程度しか戻ってこないのに対し、従来の個人年金は払込保険料相当額が戻ってきます。

同じ個人年金に加入するなら、こちらの方がいいのでは? と思ってしまいましたが、いかがでしょうか?

トンチン保険のメリット・デメリット

メリット

(1) 生きている限り年金が受け取れるので、長生きした場合の安心感がある。

(2) 条件を満たせば、個人年金保険料控除の対象になる(従来の個人年金も同じ)。

デメリット

(1) 年金受取前に解約・死亡した場合、支払った金額に対し7割程度しか戻ってこない。

(2) 男性は90歳、女性は95歳以上生きないと、支払いの方が多くなる。

まとめ

超長寿国日本にとって必要だから生まれたトンチン保険。

現在の平均寿命では支払額を上回る受け取りができる人は少ないですが、さらに寿命が伸びるにつれ、需要が高まる可能性はあります。

今後金利上昇や新しい商品の追加等で、損益分岐点がもっと前倒しされる商品が出てくることを期待したいと思います。(水谷 文枝)