目次

主婦ですが、私名義の通帳を持っています

独身時代、保険の勧誘のおばさまに言われたセリフです。

「いざという時」とは、具体的にどのようなシチュエーションを指しているのか。

もっと詳しく話を聞いておけばよかったと反省しています。

高校生くらいになると、自分名義の通帳を作るのは珍しくありません。

そして、自分の通帳を持って結婚する女性も普通です。

ということは、妻名義の通帳がひとつも存在しないという家庭はごく少ないはずです。

我が家にも、私名義の通帳があります。

結婚と同時に名字は変更済みです。

この通帳には、不定期ですが、アルバイトやフリーライターの収入が振り込まれます。

また、日々の節約で浮いた分や500円玉貯金で貯まった分も入金しています。

いわゆるヘソクリのつもりなのですが、これも私のものなのでしょうか?

だんだん自信がなくなってきました。

保険の勧誘のおばさまが言っていた「いざという時」が気になるからです。

「通帳の名義が違う」という理由でトラブルが起こるとしたら、まず考えられるのが離婚、次に配偶者が亡くなった際の遺産相続です。

共有財産の一般的なイメージと近年の判例

離婚トラブルの多くは、夫婦の共有財産をどう分けるか、財産分与を焦点に争うものです。

・親や親族からの相続は分けなくていい

・結婚してからの財産は、土地も不動産も何もかも基本的に折半

実は、離婚トラブルと通帳の名義はあまり関係がありません。

あくまでも共有財産か特有財産かが問題です。

ただ、共有財産の定義はケースバイケースで、常に一般論が当てはまるとは限りません。

万が一、あなたが離婚を考えているのなら、まずは似た状況の判例があるかどうかを参考にするのが先決です。

ケース1

親族からの贈与や相続は特有財産なので分けなくていいというのが通説ですが、「特有財産の維持、管理に他方が積極的に寄与、貢献した場合には考慮すべき」とする裁判所の判例は、すでに複数出ています。

例えば、夫の収入のおかげで、妻の特有財産が減っていないのなら、「夫は妻の特有財産の維持、管理に寄与、貢献した」ということです。

この場合、妻名義の通帳が「特有財産」という事実は変わりませんが、財産分与の金額が調整されます。

ケース2

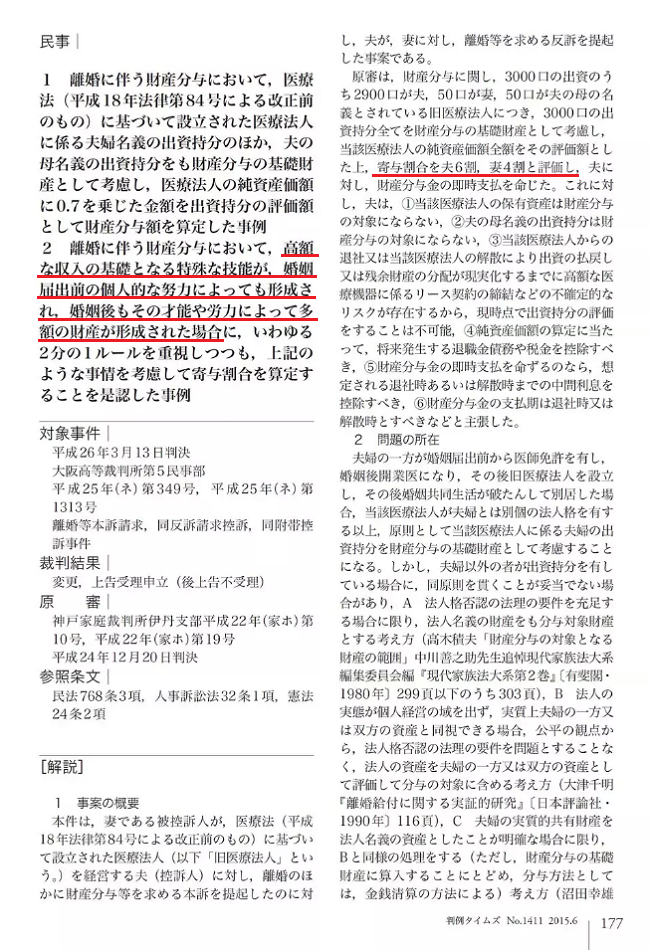

「結婚してからの財産分与は折半」というのが通説ですが、これを6対4の割合とした大阪高等裁判所の判例があります。

「高額な収入の基礎となる特殊な技能が、婚姻届出前の本人の個人的な努力によっても形成されて、婚姻後もその才能や労力によって多額の財産が形成されたような場合」

このケースは夫が医師で、妻は経理を手伝っていました。

夫が医師になるための勉強をして努力したのは結婚前で、妻のおかげではない。

結婚後の高収入も、夫の努力によるものが大きいということでしょう。

離婚に関しては、通帳の名義を変えておいたからといって、それで有利になったり決め手となったりはしないようです。

もし共有財産の配分に不満があれば、しっかり協議して堂々と主張するのが現実的です。

私名義の通帳は、相続時にどんな扱いを受ける?

配偶者に先立たれた夫、もしくは妻、残された者は、「相続税控除」と「配偶者控除」を受けて遺産を相続します。

子どもがいれば、子どもはその半分を人数分で分けます。

しかし、近年よく耳にする「名義預金」についても知っておく必要がありそうです。

「名義預金」とは、自分のお金を自分以外の名義で預金することです。

もちろん、自分の名義で夫のお金を預金することにも当てはまります。

夫が妻のために内緒で積み立てていたとしても、妻は相続税を払わなくてはなりません。

今までなら隠し通せたかもしれない名義預金ですが、マイナンバー制度によって、税務署は個人のお金の流れを把握しやすくなりました。

実際、妻のヘソクリが亡くなった夫の名義預金とみなされ、相続対象になるという事例は年々増えています。

一番避けたいのは、あとから名義預金が発覚して、税務署から指摘を受けるというパターンです。

あえて申告していない、うっかり申告していない、どちらにしても延滞税や過小申告加算がかかってしまいます。

配偶者には、もともと「相続税控除」と「配偶者控除」という恩恵があります。

妻名義の通帳は、ヘタに隠す方が、デメリットを大きくしてしまうかもしれません。

ちなみに、妻の給与が振込されている通帳は、「名義預金」とはみなされませんのでご安心を。

こっそり貯めるヘソクリは、もう存在しない?

私名義の通帳は、

・節約や500円玉貯金でこっそり貯めたヘソクリは、「名義預金」になる。

という結論です。ややこしいです。

ややこしいので、今後自分名義の通帳には、給与と報酬の振り込みのみ。

ヘソクリは、夫の通帳に入金しようと考えています。

という方は、夫婦間で贈与契約書を取り交わすのがベストです。

年間110万以下なら贈与税がかかりません。

どちらにしても、ちっとも「こっそり」していないので、もうヘソクリとはいえないかもしれませんね。(執筆者:白戸 春)