こういった人は多いと思います。

ネットを見ていて、2019年8月の急落でも悲鳴の声が多く見られました。

そういった場合、株式だけでなく債券や現金を組み入れると、運用が安定します。

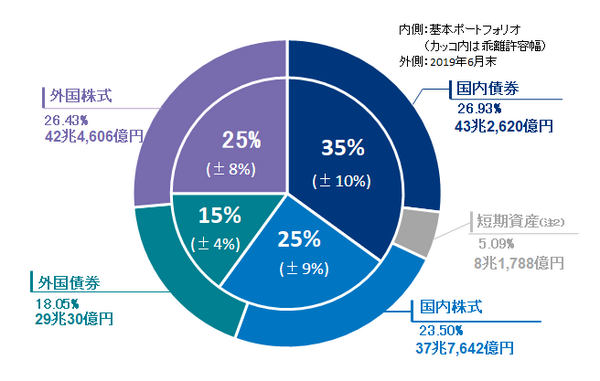

一番、分かりやすいのは年金運用でしょう。

参考までに、もっと簡単に各資産を25%ずつ保有した場合でも、かなり運用が安定します。

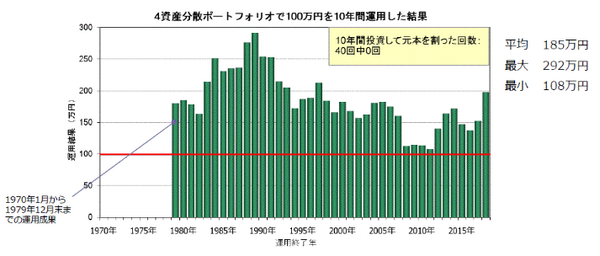

過去実績では、1年保有で49回中マイナスだったのは15回のみ、10年保有した場合は40回中、マイナスは0回です。

リーマンショックの期間を入れてもプラスで終わっています。

分散と長期投資の効果が分かりますね。

詳しくは関連記事をお読みください。

では、こういったリバランスを個人投資家がまねをできるのか、と思う方もいるかもしれませんが、結論は「簡単にできる」です。

方法について見ていきましょう。

目次

誰にでもできる、簡単分散投資術

GPIFや、画像であげた分散投資は本当に簡単です。

投資をしていると本だけでなく、投資ブログやTwitterと色々な情報が入ってきます。

ですが、情報を発信している人達とあなたのリスク許容度は別物です。

家族構成も懐事情も違いますよね。

ですので、まずは自分が枕を高くしてゆっくり眠れるように分散投資を考えていきましょう。

この記事では、個人投資家ができる分散投資の方法を3つ紹介します。

2. すべてを均等に保有して自動でリバランスしてくれる投資信託を購入する

3. 筆者がやっている現金とリスク資産を半々で保有するカンタンポートフォリオ

1. 国内株式、国内債券、外国株式、外国債券を投資信託で保有する

現在は、ノーロード(手数料無料)で管理コストの安い投資信託が増えてきました。

評判の良いeMAXIS Slimシリーズから選ぶと、下記の4商品を自由に買うことが可能です。

・eMAXIS Slim先進国株式インデックス

・eMAXIS Slim国内株式(TOPIX)

・eMAXIS Slim先進国債券インデックス

・eMAXIS Slim国内債券インデックス

大手ネット証券3社(SBI証券、楽天証券、マネックス証券)であれば、100円以上1円単位で買付が可能です。

例えば月2万円を投資できるなら、4資産を各5,000円ずつ積立投資に設定。

12月だけを手動で買う量の調整やリバランスをすれば良いでしょう。

ただ少し手間なので、次の方法が便利です。

2. すべてを均等に保有して自動でリバランスしてくれる投資信託を購入する

商品名をズバリで紹介すると【<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)】がオススメです。

こちらはGPIFと微妙にポートフォリオが異なりますが、伝統4資産をそれぞれ均等(各25%ずつ)に投資してくれます。

また、投資信託内で自動的にリバランスもしてくれるので、放ったらかし運用ができますね。

信託報酬も年率0.1512%と超低コストです。

ニッセイアセットマネジメントの低コスト運用は、他社の追随などでなく規模に応じて自らが信託報酬を引下げており、長期で保有するにも最適です。

目立たない存在ですが、筆者は非常に好きな商品で、初心者の方には特にオススメをしています。

理由は、初心者のうちは冷静なリバランスが難しいからです。

利益が上がっている商品を売るのも難しい、下がっている商品を買うというのはもっと難しいのです。

3. 筆者がやっている現金とリスク資産を半々で保有する簡単ポートフォリオ

最後のひとつは筆者が実際に行っている方法です。

やることは実に簡単で、リスク資産(株式など)と無リスク資産(現金)を半々にするだけです。

筆者は投資信託や海外ETF、個別株を保有しているので、それらを単純にリスク資産としています。

そして変動リスクを抑えて、リバランスをするために無リスク資産として同額の現金を用意しています。

本来は個人向け国債などが良いのですが、利回りが低すぎるためネット銀行の定期預金を使っています。

(探せば利率0.2%の定期預金があります)

また厳密にリスク資産50%、無リスク資産50%と運用はしておらず、リスク資産が増えていれば、翌年は貯金を多くします。

株安でリスク資産が少ない場合は、リスク資産で投資信託や海外ETFを購入していました。

上記の4資産均等型ほどカッチリしていませんが、株が上がったらラッキー、株が下がっても割安で買えるのでラッキーと、かなり気楽に運用ができています。

筆者は、この気楽な運用をカウチポテトポートフォリオと呼んでいます。

貯金を含めた資産全体で見ると、株式比率が大きくなければどっちでもラッキーと思えるので、下落相場のストレスなどが軽減されるのでオススメです。

長期的な投資でストレスの少ない資産形成を

記事の内容をまとめると以下のようになります。

・ 分散投資は過去の実績をみても効果があった

・ 個人投資家がまねをするのは簡単

・ ニッセイ・インデックスバランスファンド(4資産均等型)を購入する

・ リスク資産と現金を半々ずつ保有して、資産全体でポートフォリオをみる

つみたてNISAなど少額と名前が付いていても、やはり自分が稼いだ大切なお金なので、損をすると精神的につらいですよね。

現在の投資スタイルがハイリスクで値動きがつらいなら、債券を取り入れたり、資産全体でリスク資産をみたりするようにしましょう。

投資は少しでも長く運用することが鉄則です。

相場と向き合ってばかりでは疲れるので、ゆっくりと自分のペースで資産形成をしていきましょう。(執筆者:松崎 正義)