年末が近づき、お勤め先から源泉徴収票を受け取った方もいらっしゃるのではないでしょうか。

多くの会社員の方はお勤め先で年末調整を行ってくれるため、確定申告を行う必要がありません。

ところが、フリーランスや個人事業主の方はもちろん、会社員の方でも一定の条件を満たせば確定申告を行わなければなりません。

今回は、確定申告の際に提出する、確定申告書の書き方についてお伝えしていきます。

目次

確定申告書には「A」と「B」の2種類ある

確定申告書には「A」と「B」の2種類があり、

「B」は、どのような職種の方でも記入できるため、汎用性が高く主にフリーランスや個人事業主

の方が使用します。

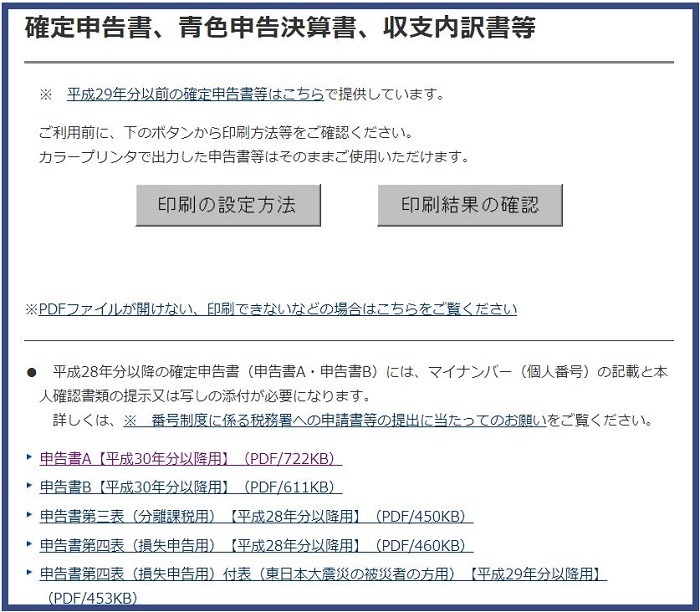

なお確定申告書は所轄の税務署で入手できるほか、下記の国税庁のHPからダウンロードすることも可能です。

確定申告書の書き方

確定申告書はA、Bと分かれていることに加え、それぞれ「第一表」と「第二表」に分かれています。

「第二表」は、第一表に比べ簡易的な構成となっている

ことが特徴です。

それぞれについて詳しく見ていくことにしましょう。

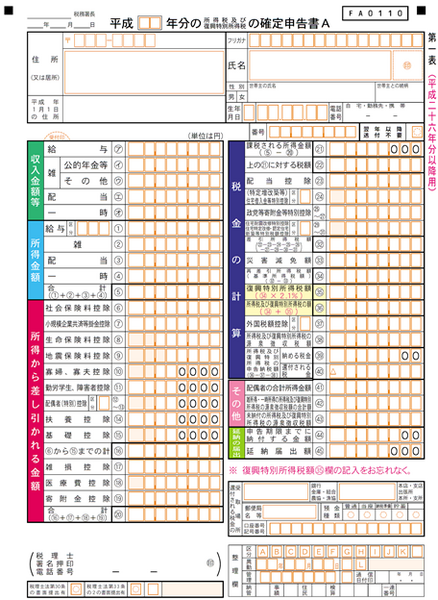

確定申告書「A」、「第一表」の書き方

【収入金額等】

源泉徴収票などをもとに、1年間で得られた給与所得などを記入します。

【所得金額】

収入から必要経費を差し引いた金額を記入します。

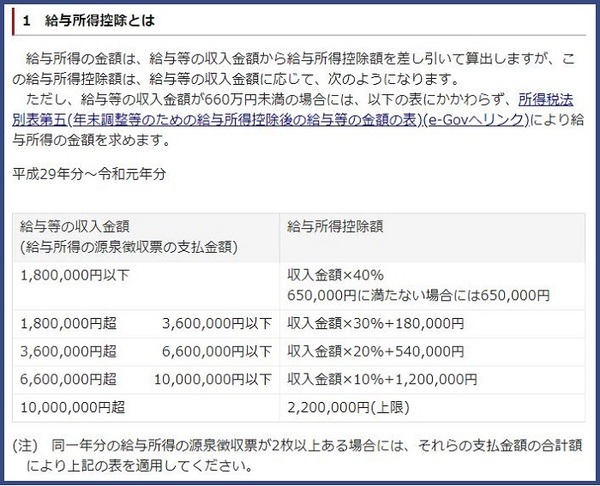

会社員の方で給与所得を受け取っている方は、給与所得から給与所得控除を差し引いた金額を記入してください。

【所得から差し引かれる金額】

所得控除(※2)がある場合は該当する項目の金額を記入します。

(※2)参考:国税庁「所得から差し引かれる金額(所得控除)」

【税金の計算】

「所得金額」の合計(5)から「所得から差し引かれる金額」の合計(20)を差し引いた金額を(21)に記入します。

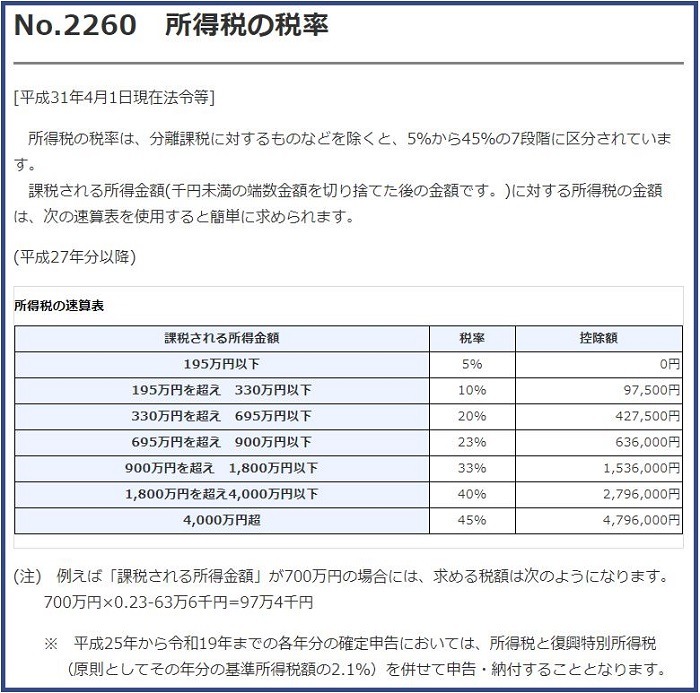

(21)の金額が課税される所得となり、(21)の金額に所得税率(※3)をかけた金額を(22)に記入してください。

(23)から(40)は該当する項目があれば記入しましょう。

【その他】

配偶者特別控除(※4)を受けられる場合は、(41)に配偶者の所得金額を記入します。

(※4)参考:国税庁「配偶者特別控除」

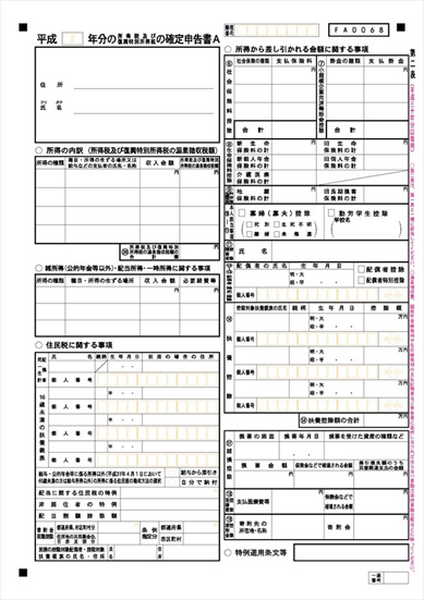

確定申告書「A」、「第二表」の書き方

【所得の内訳】

「所得の種類」は10種類ある所得(※5)から該当するものを記入し、「種目・所得の生ずる場所又は給与などの支払者の氏名・名称」ではお勤め先の名称、「収入金額」は給与所得などの金額、「所得税及び復興特別所得税の源泉徴収額」で源泉徴収された金額を入力します。

給与所得者の方は、源泉徴収票をもとに転記してください。

(※5)参考:国税庁「所得の区分のあらまし」

【所得から差し引かれる金額に関する事項】

所得控除(※2)を受けられる場合は、該当するものを記入します。

【雑所得(公的年金等以外)・配当所得・一時所得に関する事項】

該当する項目があれば記入してください。

【住民税に関する事項】

住民税の欄には、16歳未満の扶養親族がいる場合、配当割額控除、寄付金税額控除など該当する項目があれば記入していきます。

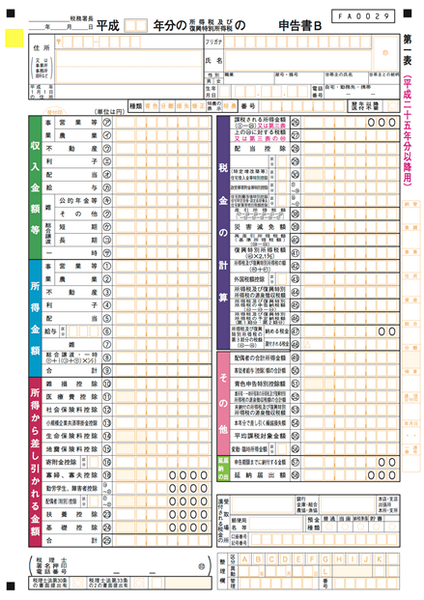

確定申告書「B」、「第一表」の書き方

確定申告書「B」は「A」と共通の部分も多いのですが、「A」に比べ記入する項目が多いことが特徴です。

【収入金額等】

源泉徴収票や、支払調書などをもとに1年間の収入を記入していきます。

フリーランスや個人事業主の方が1年間に売り上げた収入は、「事業」の「営業」の欄に金額を記入しましょう。

【所得金額】

収入から必要経費や青色申告特別控除(※6)による控除を差し引いた金額を記入します。

(※6)参考:国税庁「青色申告特別控除」

【所得から差し引かれる金額】

Aの記入の時同様、該当する所得控除(※2)がある場合は記入していきます。

【税金の計算】

「所得金額」の(9)「合計」から「所得から差し引かれる金額」の(25)「合計」を差し引いた金額を(26)「課税される所得金額」に記入します。

この金額が「課税される所得」となり、その金額に税率(※3)を掛けた金額を(27)に記入します。

(28)から(37)は該当する項目があれば記入しましょう。

【その他】

配偶者特別控除(※4)や青色申告特別控除(※6)を受けられる場合など、該当する項目がある場合は記入します。

確定申告書「B」、「第二表」の書き方

確定申告書Bの第二表も基本的にAと共通する部分が多いのですが、「住民税・事業税に関する事項」では、住民税に加えて個人事業税に関する項目がある場合に記入が必要です。

また、確定申告書には第一表と第二表のほか「第三表」も存在します。

「第三表」には、分離課税(※7)の所得がある場合に記入し、株式の譲渡所得や不動産の売却による譲渡所得がある場合などが該当します。

(※7)参考:国税庁「申告分離課税制度」

確定申告書には早めにとりかかる

確定申告の記入は「難しそう」、「面倒臭い」という気持ちが先に立って、重い腰がなかなかあがりません。

しかし、早めにとりかかれば、難しくも、面倒臭くもありません。

次こそは、時間をとって落ち着いた気持ちで記入してください。(執筆者:FP2級 福森 俊希)